Obliczanie oprocentowania lokaty to kluczowy krok w planowaniu swoich finansów, który pozwala dokładnie określić, ile zarobisz na inwestycji. Wiedza ta jest szczególnie ważna, aby uniknąć błędów i maksymalizować zyski z lokat bankowych. W tym artykule dowiesz się, jak krok po kroku obliczyć oprocentowanie oraz na co zwrócić uwagę, aby nie stracić pieniędzy.

Zrozumienie, jak działa oprocentowanie lokaty, nie tylko pomaga w porównywaniu ofert bankowych, ale także pozwala lepiej zarządzać swoimi oszczędnościami. Przedstawimy zarówno podstawowe wzory, jak i praktyczne przykłady, które ułatwią Ci obliczenia i pomogą uniknąć częstych błędów.

Kluczowe informacje:- Oprocentowanie lokaty oblicza się, mnożąc kwotę depozytu przez roczną stopę procentową i okres trwania lokaty.

- W przypadku lokat z kapitalizacją odsetek, zyski są wyższe dzięki efektowi składanemu.

- Przykład: Lokata 10.000 zł z 5% oprocentowaniem na 6 miesięcy przynosi 250 zł przed opodatkowaniem.

- Podatek od zysków kapitałowych (tzw. podatek Belki) wynosi 19% i należy go uwzględnić w obliczeniach.

- Unikaj błędów, takich jak pomijanie podatku lub nieuwzględnianie kapitalizacji odsetek.

Jak działa oprocentowanie lokaty i dlaczego warto je znać

Oprocentowanie lokaty to procentowa stopa, która określa, ile zarobisz na zdeponowanych pieniądzach. Jest to kluczowy parametr, który wpływa na końcowy zysk z inwestycji. Zrozumienie, jak działa oprocentowanie, pozwala lepiej planować swoje oszczędności.

Znajomość zasad obliczania oprocentowania pomaga uniknąć nieporozumień i błędów. Dzięki temu możesz dokładnie przewidzieć, ile zarobisz i porównać różne oferty bankowe, wybierając najkorzystniejszą dla siebie.

Proste vs składane oprocentowanie – różnice i wpływ na zyski

Oprocentowanie proste to najprostszy sposób naliczania odsetek. Zyski są obliczane tylko od kwoty początkowej, niezależnie od okresu trwania lokaty. To rozwiązanie sprawdza się w przypadku krótkoterminowych inwestycji.

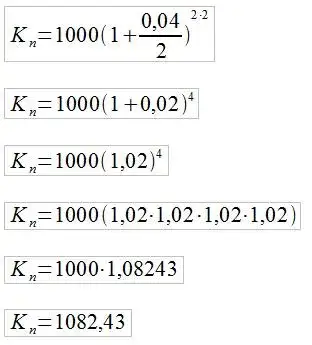

Oprocentowanie składane działa inaczej – odsetki są doliczane do kapitału, a następnie naliczane od nowej kwoty. Dzięki temu zyski rosną wykładniczo, co jest szczególnie korzystne w przypadku długoterminowych lokat.

- Oprocentowanie proste: zyski naliczane tylko od kwoty początkowej.

- Oprocentowanie składane: odsetki doliczane do kapitału, co zwiększa zyski w kolejnych okresach.

- Składane oprocentowanie przynosi większe zyski w dłuższym okresie.

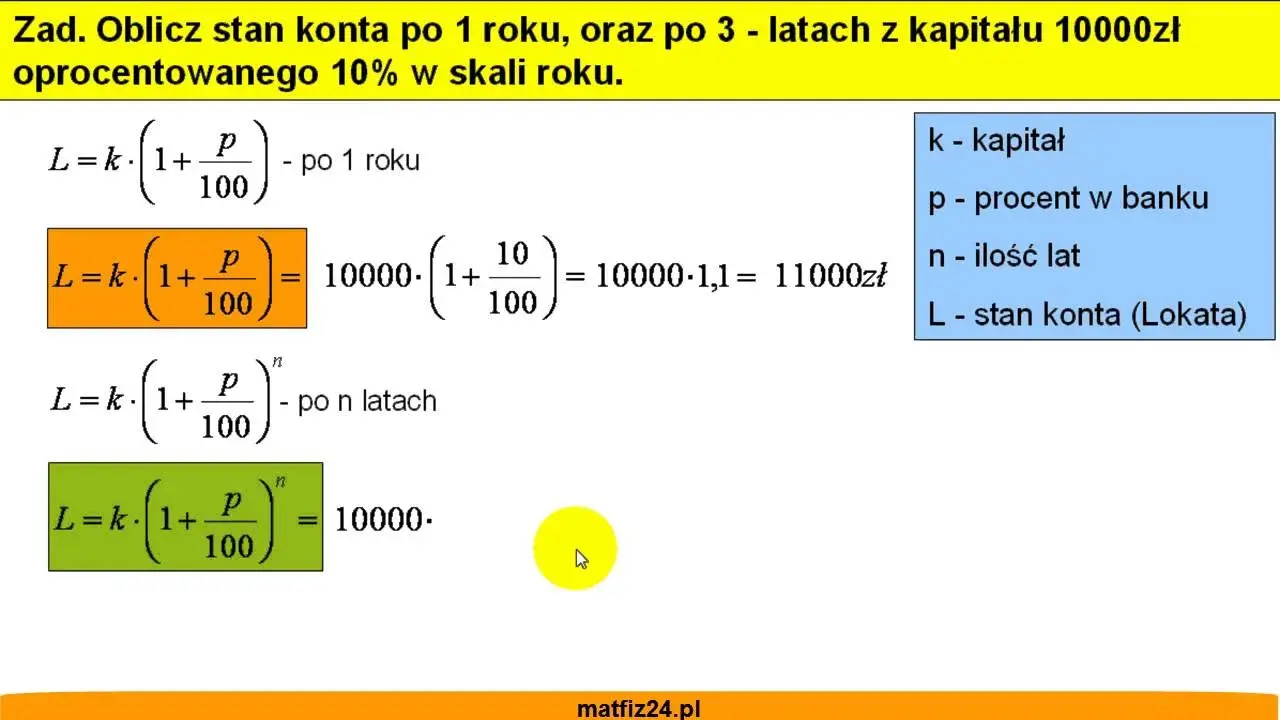

Jak obliczyć oprocentowanie lokaty krok po kroku

Aby obliczyć oprocentowanie lokaty, musisz znać trzy podstawowe elementy: kwotę depozytu, roczną stopę procentową oraz okres trwania lokaty. Wzór na proste oprocentowanie to: kwota × stopa procentowa × (okres / 12).Przykładowo, dla lokaty 10.000 zł z 5% oprocentowaniem na 6 miesięcy, zysk wynosi 250 zł przed opodatkowaniem. Po odjęciu podatku Belki (19%) zostaje 202,50 zł.

| Kwota lokaty | Oprocentowanie | Okres | Zysk przed podatkiem | Zysk po podatku |

| 10.000 zł | 5% | 6 miesięcy | 250 zł | 202,50 zł |

| 20.000 zł | 4% | 12 miesięcy | 800 zł | 648 zł |

Czynniki wpływające na oprocentowanie lokaty – na co zwrócić uwagę

Okres trwania lokaty ma kluczowy wpływ na wysokość oprocentowania. Im dłuższy okres, tym zazwyczaj wyższa stopa procentowa. Warto jednak sprawdzić, czy bank nie oferuje lepszych warunków dla krótszych lokat.

Wysokość kapitału również ma znaczenie. Niektóre banki oferują wyższe oprocentowanie dla większych kwot. Przed założeniem lokaty warto porównać oferty i wybrać tę, która najlepiej odpowiada Twoim potrzebom.

Czytaj więcej: Ile kosztuje zgoda na paszport u notariusza? Koszty i procedura

Najczęstsze błędy przy obliczaniu oprocentowania lokaty

Jednym z najczęstszych błędów jest pomijanie podatku Belki przy obliczaniu zysków. Wielu inwestorów zapomina, że 19% odsetek jest automatycznie potrącane przez bank, co znacząco wpływa na końcowy zysk.

Innym błędem jest nieuwzględnianie kapitalizacji odsetek. Jeśli lokata przewiduje kapitalizację, a obliczenia wykonujesz na podstawie prostego oprocentowania, możesz znacznie zaniżyć swoje przyszłe zyski.

Narzędzia i kalkulatory do obliczania oprocentowania lokaty

Obecnie wiele banków oferuje darmowe kalkulatory online, które ułatwiają obliczanie oprocentowania lokaty. Wystarczy wprowadzić kwotę, oprocentowanie i okres, aby otrzymać dokładny wynik.

Korzystanie z takich narzędzi ma wiele zalet. Nie tylko oszczędzasz czas, ale także minimalizujesz ryzyko błędów w obliczeniach. To szczególnie przydatne, gdy porównujesz różne oferty bankowe.

- Kalkulatory bankowe – dostępne na stronach internetowych banków.

- Niezależne kalkulatory finansowe – oferują porównanie różnych lokat.

- Aplikacje mobilne – pozwalają obliczyć zyski w dowolnym miejscu.

Jak wybrać najlepszą lokatę dla swoich potrzeb

Przed wyborem lokaty warto porównać oferty kilku banków. Zwróć uwagę nie tylko na wysokość oprocentowania, ale także na dodatkowe warunki, takie jak możliwość wcześniejszego wypłacenia środków.

Dostosuj lokatę do swoich celów finansowych. Jeśli potrzebujesz szybkiego dostępu do pieniędzy, wybierz lokatę krótkoterminową. Dla długoterminowych oszczędności lepsze mogą być lokaty z kapitalizacją odsetek.

Jak uniknąć błędów i wybrać najlepszą lokatę

W artykule podkreśliliśmy, że kluczem do skutecznego zarządzania lokatą jest unikanie błędów w obliczeniach. Jednym z najczęstszych problemów jest pomijanie podatku Belki, który zmniejsza zyski o 19%. Dodatkowo, nieuwzględnianie kapitalizacji odsetek może prowadzić do zaniżenia przewidywanych zysków, co szczególnie dotyczy lokat długoterminowych.

Wskazaliśmy również, że narzędzia online, takie jak kalkulatory bankowe, są nieocenione w planowaniu inwestycji. Pozwalają one na szybkie i precyzyjne obliczenia, a także porównanie różnych ofert. Dzięki nim można łatwo dostosować lokatę do swoich potrzeb, niezależnie od tego, czy preferujesz krótko- czy długoterminowe oszczędności.

Podsumowując, wybór najlepszej lokaty wymaga uwzględnienia zarówno warunków bankowych, jak i własnych celów finansowych. Porównanie ofert, zrozumienie mechanizmów oprocentowania oraz korzystanie z dostępnych narzędzi to klucz do maksymalizacji zysków i uniknięcia kosztownych błędów.