Rozliczenie PIT z dochodów uzyskanych w Niemczech może wydawać się skomplikowane, jednak z odpowiednią wiedzą i narzędziami można je przeprowadzić bez większych trudności. Aby prawidłowo wypełnić formularz PIT-36 oraz załącznik PIT/ZG, należy zrozumieć, jakie dochody należy uwzględnić i jak wpływają one na nasze zobowiązania podatkowe w Polsce.

Dochody z Niemiec nie są doliczane do podstawy opodatkowania, lecz służą jedynie do ustalenia stopy procentowej. Ważne jest również, aby pamiętać o obowiązku złożenia „pitu zerowego”, jeśli w danym roku podatkowym nie osiągnęło się dochodów na terenie Polski. Warto skorzystać z dostępnych usług online, które mogą ułatwić proces rozliczenia podatków dla Polaków pracujących za granicą.

Kluczowe informacje:- Formularz PIT-36 oraz załącznik PIT/ZG są wymagane do rozliczenia dochodów z Niemiec.

- Dochody z Niemiec nie wpływają na podstawę opodatkowania w Polsce, lecz służą do ustalenia stawki podatkowej.

- Obowiązek złożenia „pitu zerowego” dotyczy podatników, którzy nie uzyskali dochodów w Polsce w danym roku podatkowym.

- Polacy rezydenci podatkowi pracujący w Niemczech mogą korzystać z usług online do rozliczania podatków.

- Dokładne wypełnienie formularzy jest kluczowe, aby uniknąć błędów i problemów z urzędami skarbowymi.

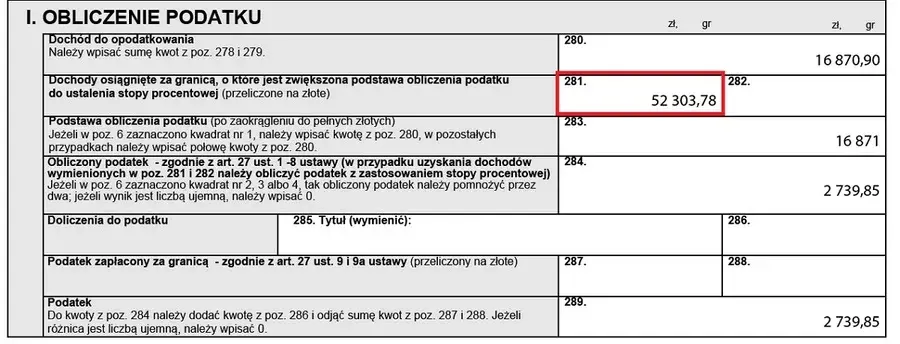

Jak poprawnie wypełnić formularz PIT-36 dla dochodów z Niemiec?

Wypełnienie formularza PIT-36 dla dochodów z Niemiec jest kluczowym krokiem w procesie rozliczenia podatku w Polsce. Prawidłowe wypełnienie tego dokumentu pozwala uniknąć problemów z urzędami skarbowymi. Warto zrozumieć, że dochody z Niemiec nie są doliczane do podstawy opodatkowania, lecz wpływają na ustalenie stawki podatkowej.

W przypadku, gdy podatnik nie uzyskał dochodów na terenie Polski, ma obowiązek złożyć tzw. „pit zerowy”. Dlatego tak ważne jest, aby właściwie przygotować formularz PIT-36 oraz załącznik PIT/ZG. Dzięki temu można uniknąć niepotrzebnych komplikacji i zyskać pewność, że wszystkie informacje zostały poprawnie przekazane.

Krok po kroku: Wypełnianie formularza PIT-36

Rozpocznij od zgromadzenia niezbędnych dokumentów, takich jak zaświadczenie o dochodach z Niemiec oraz dokumenty potwierdzające zapłatę podatków. Następnie, wypełniając formularz PIT-36, zwróć uwagę na sekcje dotyczące dochodów zagranicznych. Upewnij się, że wszystkie dane są zgodne z informacjami zawartymi w dokumentach źródłowych.

Kolejnym krokiem jest dokładne przeliczenie dochodów oraz obliczenie stawki podatkowej. Pamiętaj, że dochody z Niemiec powinny być wpisane w odpowiednich rubrykach formularza. Po wypełnieniu formularza, sprawdź go jeszcze raz, aby upewnić się, że wszystkie informacje są poprawne.

- Zgromadź wszystkie niezbędne dokumenty.

- Wypełnij formularz PIT-36, zwracając uwagę na dochody zagraniczne.

- Oblicz stawkę podatkową na podstawie dochodów z Niemiec.

- Sprawdź formularz przed złożeniem.

| Etap | Opis |

| 1 | Zgromadzenie dokumentów |

| 2 | Wypełnienie formularza PIT-36 |

| 3 | Obliczenie podatku |

| 4 | Sprawdzenie poprawności danych |

Przykład: Jak uwzględnić niemieckie dochody w PIT-36

Załóżmy, że Polak pracujący w Niemczech uzyskał dochód w wysokości 50 000 zł. W formularzu PIT-36 należy wpisać tę kwotę w sekcji dotyczącej dochodów zagranicznych. Następnie, po obliczeniu stawki podatkowej, można ustalić, ile wyniesie podatek dochodowy w Polsce.Warto również pamiętać, że w przypadku dochodów z Niemiec, które nie są opodatkowane w Polsce, mogą wystąpić różne ulgi podatkowe. Przykładowo, jeśli podatnik zapłacił podatek w Niemczech, może skorzystać z ulgi w Polsce, co zredukuje jego zobowiązania podatkowe.

Jak wypełnić załącznik PIT/ZG do formularza PIT-36?

Załącznik PIT/ZG jest niezbędny dla osób, które uzyskały dochody z zagranicy, w tym z Niemiec. Jego głównym celem jest uwzględnienie dochodów, które nie są opodatkowane w Polsce, ale mogą wpływać na obliczenie stawki podatkowej. Wypełniając ten załącznik, należy pamiętać, że dochody z Niemiec nie są doliczane do podstawy opodatkowania, ale służą do ustalenia odpowiedniej stawki podatkowej.Wypełniając PIT/ZG, należy zwrócić uwagę na poprawność danych. Każda kwota musi być wpisana zgodnie z dokumentami źródłowymi, takimi jak zaświadczenia o dochodach. Prawidłowe wypełnienie PIT/ZG jest kluczowe, aby uniknąć problemów z urzędami skarbowymi oraz ewentualnych kar finansowych.

Kluczowe informacje o załączniku PIT/ZG

Załącznik PIT/ZG zawiera istotne informacje dotyczące dochodów uzyskanych za granicą. Wypełniając go, musisz podać szczegóły dotyczące każdego źródła dochodu, w tym wysokość uzyskanych kwot oraz kraj, z którego pochodzą. Pamiętaj, aby dokładnie przeczytać instrukcje dołączone do formularza, które ułatwią Ci proces wypełniania.

Warto również zaznaczyć, że załącznik ten jest wymagany dla wszystkich podatników, którzy uzyskali dochody z zagranicy, niezależnie od tego, czy są one opodatkowane w Polsce czy nie. Niezłożenie PIT/ZG może skutkować dodatkowymi problemami i komplikacjami w rozliczeniach podatkowych.

Przykład: Wypełnienie PIT/ZG dla dochodów z Niemiec

Przykładowo, jeśli podatnik uzyskał w Niemczech dochód w wysokości 30 000 zł, w załączniku PIT/ZG powinien wpisać tę kwotę w odpowiedniej sekcji. Należy również podać informacje dotyczące kraju, z którego pochodzi dochód, oraz ewentualne informacje o zapłaconym podatku w Niemczech.

Ważne jest, aby wszystkie dane były zgodne z dokumentami, takimi jak zaświadczenia o dochodach lub formularze podatkowe z Niemiec. Dzięki temu, w przypadku kontroli skarbowej, podatnik będzie miał wszystkie niezbędne dowody potwierdzające jego rozliczenia.

Czytaj więcej: Rozdzielność majątkowa a ulga na dziecko - zasady i konsekwencje

Jak obliczyć podatek dochodowy od zagranicznych dochodów?

Obliczenie podatku dochodowego od zagranicznych dochodów jest istotnym elementem rozliczeń podatkowych w Polsce. Polacy, którzy pracują w Niemczech, muszą uwzględnić swoje dochody w formularzu PIT-36 oraz załączniku PIT/ZG. Warto wiedzieć, że dochody z Niemiec są traktowane inaczej niż te uzyskane w Polsce, co wpływa na sposób obliczania podatku.

W przypadku dochodów zagranicznych, kluczowe jest zrozumienie zasad opodatkowania, które mogą się różnić w zależności od kraju. Polska ma umowy o unikaniu podwójnego opodatkowania z Niemcami, co oznacza, że podatnik może uniknąć podwójnego opodatkowania dochodów. Należy jednak pamiętać, że dochody te mogą wpływać na obliczenie stawki podatkowej w Polsce.

Zasady opodatkowania dochodów z Niemiec w Polsce

Polska i Niemcy mają umowę, która reguluje zasady opodatkowania dochodów uzyskiwanych przez Polaków pracujących w Niemczech. Dzięki temu, osoby te mogą być opodatkowane tylko w jednym kraju, co jest korzystne dla podatników. Zgodnie z tą umową, dochody uzyskane w Niemczech są uwzględniane w polskim rozliczeniu, ale nie są doliczane do podstawy opodatkowania.

W praktyce oznacza to, że jeśli pracownik zarobił w Niemczech 60 000 zł, to ta kwota będzie brana pod uwagę przy ustalaniu stawki podatkowej w Polsce, ale nie wpłynie na wysokość podatku do zapłacenia. Warto skonsultować się z doradcą podatkowym, aby upewnić się, że wszystkie przepisy są przestrzegane i że podatnik korzysta z dostępnych ulg oraz zwolnień.

Przykład obliczenia podatku dla różnych scenariuszy

Rozważmy dwa różne scenariusze dotyczące obliczenia podatku dla Polaka pracującego w Niemczech. W pierwszym przypadku, osoba ta zarobiła 70 000 zł, a w drugim 40 000 zł. Jeśli w Polsce stawka podatkowa wynosi 17%, to w pierwszym przypadku podatek wyniesie 11 900 zł, a w drugim 6 800 zł, jednak należy pamiętać, że dochody z Niemiec nie są doliczane do podstawy opodatkowania.

Przykład ten pokazuje, jak różne dochody wpływają na wysokość podatku. Kluczowe jest, aby przy obliczeniach uwzględnić wszystkie dokumenty potwierdzające dochody oraz zapłatę podatków w Niemczech. Dzięki temu można skorzystać z ulg podatkowych i uniknąć niepotrzebnych komplikacji.

Kluczowe zasady obliczania podatku dochodowego od dochodów z Niemiec

Obliczanie podatku dochodowego od zagranicznych dochodów w Polsce, szczególnie tych uzyskanych w Niemczech, opiera się na zrozumieniu zasad wynikających z umowy o unikaniu podwójnego opodatkowania. Dzięki tej umowie, Polacy pracujący w Niemczech mogą uniknąć podwójnego opodatkowania, co oznacza, że dochody te są uwzględniane w polskim rozliczeniu, ale nie są doliczane do podstawy opodatkowania. Przykłady przedstawione w artykule pokazują, jak różne kwoty dochodów wpływają na wysokość podatku, co jest kluczowe dla efektywnego zarządzania swoimi zobowiązaniami podatkowymi.

Warto również zaznaczyć, że świadomość przepisów dotyczących opodatkowania dochodów z Niemiec pozwala na skorzystanie z dostępnych ulg oraz zwolnień. W artykule omówiono konkretne przykłady obliczeń, które ilustrują, jak dochody wpływają na stawkę podatkową w Polsce. Dzięki temu, podatnicy mogą lepiej przygotować się do wypełnienia formularzy oraz uniknąć niepotrzebnych komplikacji związanych z rozliczeniami podatkowymi.