Ulga dla klasy średniej to istotny element systemu podatkowego, który ma na celu wsparcie osób o średnich dochodach. Nie wymaga ona składania dodatkowych wniosków, ponieważ jest automatycznie naliczana przez pracodawcę. Kluczowe jest, aby przychody miesięczne pracownika mieściły się w przedziale od 5701 zł do 11 141 zł, co pozwala na korzystanie z tej ulgi zarówno w zaliczkach na podatek dochodowy, jak i w rocznym zeznaniu podatkowym.

Ministerstwo Finansów wskazuje, że ulga przynosi korzyści, gdy roczny przychód z umowy o pracę lub działalności gospodarczej wynosi od 68 412 zł do 133 692 zł. Warto zrozumieć zasady jej działania, aby maksymalnie wykorzystać dostępne możliwości obniżenia zobowiązań podatkowych i uniknąć ewentualnych błędów w rozliczeniach. Kluczowe informacje:- Ulga dla klasy średniej jest automatycznie naliczana przez pracodawcę.

- Przychody miesięczne muszą wynosić od 5701 zł do 11 141 zł.

- Roczny przychód powinien mieścić się w przedziale 68 412 zł do 133 692 zł.

- Ulga może być stosowana w zaliczkach na podatek dochodowy oraz w rocznym zeznaniu podatkowym.

- Znajomość zasad ulgi pozwala na uniknięcie błędów podatkowych.

Jakie są kryteria kwalifikacji do ulgi dla klasy średniej?

Ulga dla klasy średniej to istotny element polskiego systemu podatkowego, który ma na celu wsparcie osób o średnich dochodach. Nie wymaga ona składania żadnych wniosków, ponieważ jest automatycznie naliczana przez pracodawcę. Aby móc skorzystać z tej ulgi, miesięczne przychody pracownika muszą mieścić się w przedziale od 5701 zł do 11 141 zł. To oznacza, że osoby zarabiające w tym zakresie mogą liczyć na obniżenie swoich zobowiązań podatkowych.

Ministerstwo Finansów określa również, że ulga jest korzystna, jeśli roczny przychód z umowy o pracę lub działalności pozarolniczej wynosi od 68 412 zł do 133 692 zł. Warto zwrócić uwagę, że ulga może być stosowana zarówno w zaliczkach na podatek dochodowy, jak i w rocznym zeznaniu podatkowym. Dzięki temu podatnicy mają możliwość obniżenia swoich wydatków na podatki w sposób prosty i efektywny.

Próg dochodowy i jego znaczenie dla ulgi podatkowej

Próg dochodowy jest kluczowym elementem, który decyduje o możliwości skorzystania z ulgi dla klasy średniej. Wysokość dochodu wpływa na to, czy podatnik będzie mógł skorzystać z obniżonego podatku. Osoby, których miesięczne przychody mieszczą się w określonym zakresie, mogą liczyć na realne oszczędności. Dlatego tak ważne jest, aby być świadomym tych progów i ich znaczenia.

Kto może skorzystać z ulgi dla klasy średniej?

Ulga dla klasy średniej jest dostępna dla szerokiej grupy podatników. Osoby zatrudnione na umowę o pracę oraz prowadzące działalność gospodarczą mogą korzystać z tego wsparcia, o ile spełniają określone kryteria dochodowe. Warto zaznaczyć, że ulga dotyczy zarówno pracowników, jak i przedsiębiorców, co czyni ją uniwersalnym rozwiązaniem dla osób o średnich dochodach.

| Rodzaj przychodu | Próg miesięczny | Roczny przychód |

| Umowa o pracę | 5701 zł - 11 141 zł | 68 412 zł - 133 692 zł |

| Działalność gospodarcza | 5701 zł - 11 141 zł | 68 412 zł - 133 692 zł |

Jak obliczyć ulgę dla klasy średniej krok po kroku?

Obliczenie ulgi dla klasy średniej jest prostym procesem, który można wykonać samodzielnie. Kluczowe jest, aby znać swoje miesięczne przychody, które muszą mieścić się w przedziale od 5701 zł do 11 141 zł. Warto pamiętać, że ulga ta jest naliczana automatycznie przez pracodawcę, ale dobrze jest znać zasady, aby móc kontrolować prawidłowość obliczeń.

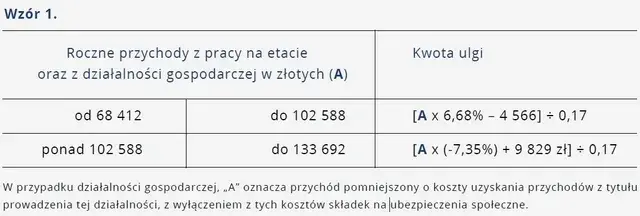

Rozpocznij od ustalenia swojego rocznego dochodu z umowy o pracę lub działalności gospodarczej. Jeśli ten dochód mieści się w przedziale 68 412 zł do 133 692 zł, jesteś uprawniony do skorzystania z ulgi. Obliczenia ulgi można wykonać na podstawie tabeli podatkowej, która określa, jaką kwotę można odliczyć od podatku dochodowego.

Przykłady obliczeń ulgi na podstawie różnych dochodów

Na przykład, jeśli Twój miesięczny przychód wynosi 8000 zł, to roczny dochód wyniesie 96 000 zł. W takim przypadku możesz skorzystać z ulgi. Warto zauważyć, że ulga dla klasy średniej wynosi określoną kwotę, która zmniejsza podatek dochodowy. W praktyce oznacza to, że im wyższe są Twoje przychody, tym większa ulga.

Jakie dokumenty są potrzebne do obliczeń?

Aby obliczyć ulgę podatkową dla klasy średniej, potrzebujesz kilku kluczowych dokumentów. Przede wszystkim, niezbędne będą: zaświadczenie o zarobkach, PIT-11 od pracodawcy oraz informacje o przychodach z działalności gospodarczej, jeśli taką prowadzisz. Dokumenty te są istotne, ponieważ pozwalają na dokładne obliczenie ulgi oraz potwierdzenie Twojej sytuacji finansowej. Upewnij się, że masz je w porządku, aby uniknąć problemów przy rozliczeniu.

- Zaświadczenie o zarobkach od pracodawcy

- PIT-11 z rocznym podsumowaniem przychodów

- Dokumenty dotyczące działalności gospodarczej (jeśli dotyczy)

Czytaj więcej: ZUS Żywiec - Godziny otwarcia i Kontakt

Jak poprawnie zastosować ulgę w zeznaniu podatkowym?

Stosowanie ulgi dla klasy średniej w zeznaniu podatkowym to kluczowy krok w procesie rozliczeniowym. Aby to zrobić, należy najpierw upewnić się, że wszystkie przychody zostały prawidłowo zidentyfikowane i skategoryzowane. Ważne jest, aby wypełniając PIT, uwzględnić ulgę w odpowiednich miejscach formularza, co pozwoli na obniżenie wysokości zobowiązań podatkowych.

Następnie, dobrze jest dokładnie sprawdzić wszystkie dane przed złożeniem zeznania. Często zdarza się, że podatnicy pomijają istotne informacje, co może prowadzić do błędów. Dlatego rekomenduje się, aby przed ostatecznym złożeniem zeznania skonsultować się z doradcą podatkowym lub użyć kalkulatora ulgi, aby upewnić się, że wszystkie obliczenia są poprawne.

Praktyczne kroki do uwzględnienia ulgi w PIT

Aby skutecznie uwzględnić ulgę w PIT, należy postępować zgodnie z określonymi krokami. Po pierwsze, zbierz wszystkie potrzebne dokumenty, takie jak PIT-11 oraz potwierdzenia przychodów. Następnie wypełnij formularz PIT, zaznaczając odpowiednie pola dotyczące ulgi. Warto również skorzystać z dostępnych narzędzi online, które pomogą w obliczeniach i upewnią się, że wszystko jest w porządku.

Jakie błędy najczęściej popełniają podatnicy?

Podatnicy często popełniają błędy przy rozliczaniu ulgi podatkowej dla klasy średniej. Najczęstsze z nich to pomijanie przychodów, które powinny być uwzględnione w zeznaniu. Czasami zdarza się, że podatnicy nie wprowadzają poprawnych wartości lub nie stosują się do obowiązujących progów dochodowych. Wszystkie te błędy mogą prowadzić do konieczności zwrotu nadpłaconych kwot lub, co gorsza, do kar finansowych.Jak uniknąć typowych pułapek przy rozliczaniu ulgi?

Unikanie typowych pułapek przy rozliczaniu ulgi dla klasy średniej jest kluczowe dla prawidłowego procesu podatkowego. Wiele osób ma wątpliwości co do tego, jakie dochody powinny być brane pod uwagę i jakie dokumenty są wymagane. Warto być na bieżąco z przepisami, aby nie popełniać błędów, które mogą kosztować czas i pieniądze.

Jednym z najczęstszych nieporozumień jest mylenie progów dochodowych lub niewłaściwe interpretowanie zasad ulgi. Dlatego zaleca się, aby przed złożeniem zeznania dokładnie przeanalizować wszystkie informacje. Rozważ konsultację z doradcą podatkowym, aby upewnić się, że wszystko jest zgodne z obowiązującymi przepisami.

Jak prawidłowo zastosować ulgę dla klasy średniej w zeznaniu?

Aby poprawnie zastosować ulgę dla klasy średniej w zeznaniu podatkowym, kluczowe jest zrozumienie procesu jej uwzględnienia oraz unikanie typowych błędów. W artykule podkreślono, że zbieranie odpowiednich dokumentów, takich jak PIT-11 oraz potwierdzenia przychodów, jest niezbędne do prawidłowego wypełnienia formularza PIT. Warto również skorzystać z narzędzi online, które pomogą w obliczeniach, aby upewnić się, że wszystkie wartości są wprowadzone poprawnie.

Ważnym aspektem jest również świadomość najczęstszych błędów, które popełniają podatnicy, takich jak pomijanie przychodów czy niewłaściwe interpretowanie progów dochodowych. Dokładna analiza przepisów oraz konsultacja z doradcą podatkowym mogą znacząco pomóc w uniknięciu problemów oraz zapewnieniu, że ulga zostanie prawidłowo zastosowana, co w efekcie obniży zobowiązania podatkowe.