Faktury zaliczkowe są ważnym elementem rozliczeń w działalności gospodarczej, ale ich księgowanie może budzić wątpliwości. Czy fakturę zaliczkową się księguje? Tak, jednak proces ten wymaga znajomości konkretnych zasad i przepisów, aby uniknąć błędów mogących prowadzić do problemów z fiskusem. W artykule wyjaśniamy, jak prawidłowo księgować faktury zaliczkowe, uwzględniając datę ich wystawienia oraz otrzymania zaliczki. Przedstawiamy również praktyczne przykłady i najczęstsze błędy, które popełniają przedsiębiorcy, abyś mógł ich uniknąć w swojej firmie. Kluczowe informacje:

- Fakturę zaliczkową księguje się w dacie otrzymania zaliczki lub faktury, w zależności od sytuacji.

- Przedsiębiorca musi obliczyć i wykazać podatek VAT należny od sprzedaży.

- Błędy w księgowaniu faktur zaliczkowych mogą prowadzić do kar finansowych.

- Ważne jest rozróżnienie między fakturą zaliczkową a końcową w procesie księgowym.

- Prawidłowe rozliczenie VAT wymaga dokładnej dokumentacji i znajomości przepisów.

Czym jest faktura zaliczkowa i kiedy się ją wystawia

Faktura zaliczkowa to dokument wystawiany przed wykonaniem usługi lub dostawą towaru, gdy klient wpłaca zaliczkę. Jest to formalne potwierdzenie otrzymania częściowej zapłaty i stanowi podstawę do rozliczenia transakcji. Wystawienie takiej faktury jest obowiązkowe, jeśli zaliczka przekracza określoną kwotę lub gdy strony umowy tak postanowią.

Fakturę zaliczkową wystawia się najczęściej w przypadku dużych zamówień, np. przy budowie domu czy zakupie sprzętu. Jest ona również stosowana, gdy sprzedawca wymaga zabezpieczenia finansowego przed rozpoczęciem pracy. Warto pamiętać, że czy fakturę zaliczkową się księguje, zależy od momentu jej wystawienia i otrzymania zaliczki.Jak księgować fakturę zaliczkową zgodnie z przepisami

Księgowanie faktury zaliczkowej odbywa się w dacie otrzymania zaliczki przez sprzedawcę. Jeśli faktura jest wystawiona przed wpłatą, zaliczkę księguje się dopiero w momencie jej otrzymania. W obu przypadkach konieczne jest uwzględnienie podatku VAT, który należy obliczyć od kwoty zaliczki.

Przedsiębiorca musi również pamiętać o prawidłowym wykazaniu faktury w ewidencji sprzedaży. W przypadku faktur zaliczkowych VAT jest rozliczany w momencie księgowania, a nie w dacie wystawienia faktury końcowej. To ważne, aby uniknąć błędów w rozliczeniach z urzędem skarbowym.

Jeśli faktura zaliczkowa jest wystawiona po otrzymaniu zaliczki, księguje się ją w dacie otrzymania dokumentu. W takiej sytuacji zaliczka jest już wcześniej ujęta w ewidencji, a faktura stanowi jej potwierdzenie. Czy fakturę zaliczkową się księguje w tym przypadku? Tak, ale zgodnie z przepisami dotyczącymi daty otrzymania dokumentu.

Kiedy księgować fakturę zaliczkową – praktyczne przykłady

Przykład 1: Firma budowlana otrzymuje zaliczkę na poczet budowy domu. Faktura zaliczkowa jest wystawiona przed wpłatą, więc zaliczka jest księgowana w dacie jej otrzymania, a faktura stanowi dokument potwierdzający transakcję.

Przykład 2: Sklep internetowy wystawia fakturę zaliczkową po otrzymaniu zaliczki od klienta. W tym przypadku faktura jest księgowana w dacie jej wystawienia, a zaliczka jest już wcześniej ujęta w ewidencji.

| Sytuacja | Data księgowania |

| Faktura wystawiona przed zaliczką | Data otrzymania zaliczki |

| Faktura wystawiona po zaliczce | Data otrzymania faktury |

Czytaj więcej: Ile trwa egzamin na prawo jazdy? Wskazówki i informacje

Różnice między fakturą zaliczkową a końcową w księgowaniu

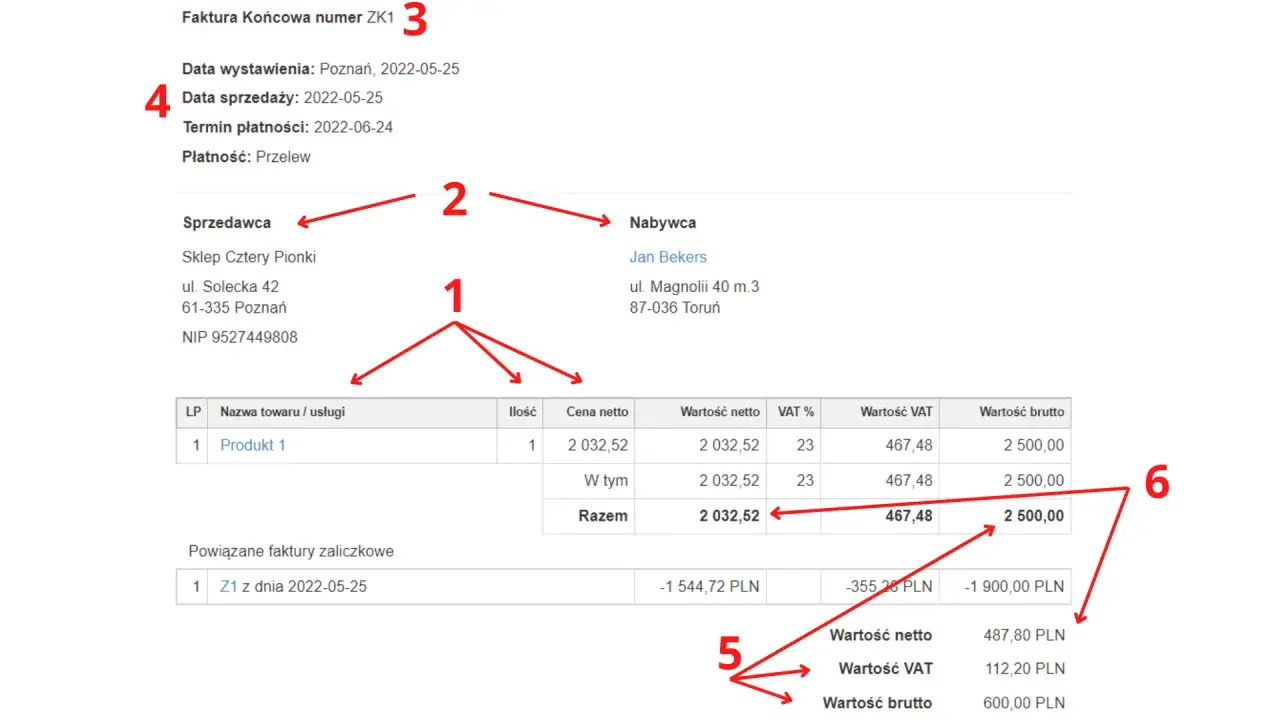

Faktura zaliczkowa i końcowa różnią się przede wszystkim momentem wystawienia i celem. Faktura zaliczkowa jest wystawiana przed wykonaniem usługi lub dostawą towaru, podczas gdy faktura końcowa podsumowuje całą transakcję. W księgowaniu faktura zaliczkowa jest ewidencjonowana w momencie otrzymania zaliczki, a końcowa – po zakończeniu zamówienia.

Kolejną różnicą jest sposób rozliczenia VAT. W przypadku faktury zaliczkowej podatek jest rozliczany od kwoty zaliczki, a w fakturze końcowej – od całkowitej wartości transakcji. Błędy w rozróżnieniu tych faktur mogą prowadzić do nieprawidłowości w rozliczeniach z urzędem skarbowym. Czy fakturę zaliczkową się księguje inaczej niż końcową? Tak, a różnice te są kluczowe dla prawidłowej ewidencji.

Najczęstsze błędy w księgowaniu faktur zaliczkowych

Jednym z najczęstszych błędów jest niewłaściwe określenie daty księgowania. Niektórzy przedsiębiorcy księgują fakturę zaliczkową w dacie jej wystawienia, zamiast w dacie otrzymania zaliczki. To prowadzi do nieprawidłowości w ewidencji i może skutkować karami finansowymi.

Innym problemem jest brak rozliczenia VAT od zaliczki. Niektórzy zapominają, że podatek należy wykazać już w momencie otrzymania częściowej zapłaty. To błąd, który może zostać wykryty podczas kontroli skarbowej i skutkować dodatkowymi zobowiązaniami.

Ostatnim częstym błędem jest niewłaściwe powiązanie faktury zaliczkowej z końcową. Jeśli nie zadbasz o prawidłowe zestawienie obu dokumentów, możesz mieć problemy z rozliczeniem całej transakcji. Czy fakturę zaliczkową się księguje osobno? Tak, ale musi być ona później powiązana z fakturą końcową.

- Niewłaściwa data księgowania faktury zaliczkowej

- Brak rozliczenia VAT od zaliczki

- Niepowiązanie faktury zaliczkowej z końcową

- Błędne określenie kwoty zaliczki

- Niewłaściwe oznaczenie faktury jako zaliczkowej

Jak prawidłowo rozliczyć VAT od faktury zaliczkowej

Rozliczenie VAT od faktury zaliczkowej wymaga dokładnego obliczenia podatku od kwoty zaliczki. Podatek ten należy wykazać w deklaracji VAT za okres, w którym zaliczka została otrzymana. Ważne jest również, aby faktura zaliczkowa zawierała wszystkie wymagane prawem elementy, takie jak kwota zaliczki i stawka VAT.

Po wystawieniu faktury końcowej należy dokonać korekty rozliczenia VAT. Jeśli zaliczka została już opodatkowana, w fakturze końcowej uwzględnia się tylko pozostałą kwotę. Pamiętaj, że czy fakturę zaliczkową się księguje prawidłowo, zależy od dokładności w rozliczeniu podatku.

| Element | Faktura zaliczkowa | Faktura końcowa |

| Data księgowania | Data otrzymania zaliczki | Data zakończenia transakcji |

| VAT | Od kwoty zaliczki | Od całkowitej wartości |

Prawidłowe rozliczenie faktur zaliczkowych kluczem do uniknięcia błędów

W artykule podkreśliliśmy, że prawidłowe rozliczenie faktur zaliczkowych wymaga znajomości zasad księgowania i rozliczenia VAT. Kluczowe jest określenie właściwej daty księgowania, która zależy od momentu otrzymania zaliczki lub faktury. Błędy w tym zakresie mogą prowadzić do nieprawidłowości w ewidencji i kar finansowych.

Zwracamy również uwagę na różnice między fakturą zaliczkową a końcową. Faktura zaliczkowa jest księgowana w momencie otrzymania zaliczki, a końcowa – po zakończeniu transakcji. VAT od zaliczki musi być rozliczony osobno, co często stanowi wyzwanie dla przedsiębiorców. Przykłady błędów, takich jak niewłaściwe powiązanie faktur czy brak rozliczenia podatku, pokazują, jak ważne jest dokładne prowadzenie dokumentacji.

Podsumowując, czy fakturę zaliczkową się księguje prawidłowo, zależy od precyzji w rozliczeniu VAT i unikania typowych błędów. Dzięki temu można uniknąć problemów z urzędem skarbowym i zapewnić zgodność z przepisami.