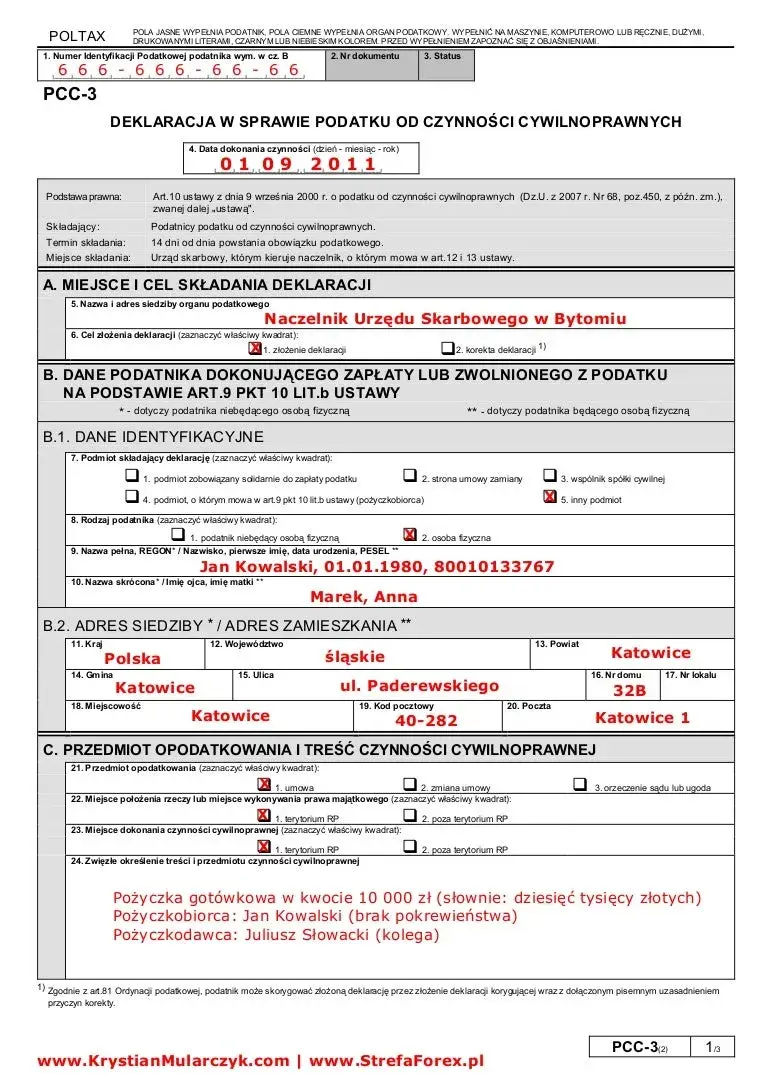

Wypełnianie deklaracji podatkowych często wiąże się z pytaniami dotyczącymi wymaganych załączników. Jednym z nich jest formularz PCC-3, który dotyczy podatku od czynności cywilnoprawnych. Wiele osób zastanawia się, czy do tego dokumentu trzeba dołączyć umowę pożyczki. Odpowiedź na to pytanie zależy od rodzaju pożyczki oraz jej związku z działalnością gospodarczą.

Jeśli pożyczka jest związana z prowadzeniem firmy, dołączenie umowy pożyczki do PCC-3 jest obowiązkowe. W przypadku pożyczek rodzinnych sytuacja wygląda inaczej – umowy nie trzeba załączać, ale należy ją przechowywać i przedstawić na żądanie urzędu skarbowego. Warto więc dokładnie sprawdzić, jakie dokumenty są wymagane w konkretnej sytuacji, aby uniknąć niepotrzebnych problemów. Kluczowe informacje:- Dołączenie umowy pożyczki do PCC-3 zależy od jej rodzaju.

- W przypadku pożyczek związanych z działalnością gospodarczą, umowa musi być załączona do deklaracji.

- Pożyczki rodzinne nie wymagają dołączenia umowy do PCC-3, ale należy ją przechowywać.

- Dokumenty dotyczące pożyczek rodzinnych przedstawia się tylko na żądanie urzędu skarbowego.

- Przestrzeganie przepisów podatkowych pomaga uniknąć kar i nieporozumień.

Czy umowa pożyczki jest obowiązkowa do PCC-3?

Wiele osób zastanawia się, czy do PCC-3 dołączyć umowę pożyczki. Odpowiedź zależy od rodzaju pożyczki. W przypadku pożyczek związanych z działalnością gospodarczą, dołączenie umowy jest obowiązkowe. Dla pożyczek rodzinnych nie ma takiego wymogu, ale dokumenty należy przechowywać na wypadek kontroli.

Zasady te wynikają z przepisów prawa podatkowego, a konkretnie z ustawy o podatku od czynności cywilnoprawnych. Nieprzestrzeganie tych zasad może prowadzić do konsekwencji prawnych, dlatego warto dokładnie sprawdzić, jakie dokumenty są wymagane w konkretnej sytuacji.

Kiedy umowa pożyczki jest wymagana do PCC-3?

Umowa pożyczki musi być dołączona do PCC-3, gdy pożyczka jest związana z prowadzeniem działalności gospodarczej. Dotyczy to np. pożyczek na rozwój firmy czy zakup sprzętu. W takim przypadku urząd skarbowy wymaga pełnej dokumentacji.

Brak dołączenia umowy w wymaganych sytuacjach może skutkować karami finansowymi lub koniecznością uzupełnienia dokumentacji. Dlatego warto zawsze sprawdzić, czy dana pożyczka kwalifikuje się jako związana z działalnością gospodarczą.

- Pożyczki na rozwój działalności gospodarczej.

- Pożyczki na zakup sprzętu lub nieruchomości dla firmy.

- Pożyczki związane z inwestycjami biznesowymi.

Jakie dokumenty są potrzebne do PCC-3?

Do PCC-3 należy dołączyć różne dokumenty, w zależności od rodzaju pożyczki. W przypadku pożyczek biznesowych wymagana jest umowa pożyczki oraz dowód wpłaty. Dla pożyczek rodzinnych wystarczy przechowywanie dokumentów na wypadek kontroli.

Istnieją jednak wyjątki, np. gdy pożyczka jest zwolniona z podatku PCC. W takiej sytuacji nie trzeba składać deklaracji ani dołączać dodatkowych dokumentów. Warto jednak zawsze skonsultować się z doradcą podatkowym, aby uniknąć błędów.| Rodzaj pożyczki | Wymagane dokumenty |

| Pożyczka biznesowa | Umowa pożyczki, dowód wpłaty |

| Pożyczka rodzinna | Brak obowiązku dołączenia (przechowywanie dokumentów) |

| Pożyczka zwolniona z PCC | Brak deklaracji i dokumentów |

Czytaj więcej: Kredyt - synonimy: Inne określenia dla pożyczki bankowej

Pożyczki rodzinne a PCC-3 – co musisz wiedzieć?

Pożyczki rodzinne to częste zjawisko, ale czy wiążą się z obowiązkiem dołączenia umowy do PCC-3? W przypadku pożyczek między bliskimi, nie ma obowiązku dołączania umowy do deklaracji. Wystarczy przechowywać dokumenty na wypadek kontroli urzędu skarbowego.

Jeśli jednak urząd skarbowy zażąda przedstawienia umowy, należy ją udostępnić. Dlatego warto zadbać o przejrzystość i przechowywać wszystkie dokumenty związane z pożyczką. To pomoże uniknąć niepotrzebnych problemów w przyszłości.

Jakie są konsekwencje braku umowy pożyczki w PCC-3?

Brak umowy pożyczki w PCC-3, gdy jest ona wymagana, może prowadzić do poważnych konsekwencji. Urząd skarbowy może nałożyć kary finansowe, a nawet zakwestionować ważność transakcji. W skrajnych przypadkach może to skutkować postępowaniem sądowym.

Dodatkowo, brak dokumentacji może utrudnić rozliczenie podatkowe i spowodować konieczność uzupełnienia deklaracji. Dlatego zawsze warto sprawdzić, czy do PCC-3 dołączyć umowę pożyczki, aby uniknąć nieprzyjemnych niespodzianek.

Praktyczne wskazówki dotyczące składania PCC-3

Składanie PCC-3 nie musi być skomplikowane, jeśli wiesz, jak się do tego przygotować. Przede wszystkim sprawdź, czy pożyczka wymaga dołączenia umowy. Następnie upewnij się, że wszystkie dane w deklaracji są zgodne z dokumentami.

Częstym błędem jest pomijanie wymaganych załączników lub nieprawidłowe wypełnienie formularza. Aby uniknąć takich problemów, warto skonsultować się z doradcą podatkowym lub dokładnie przeczytać instrukcje na stronie urzędu skarbowego.

- Sprawdź, czy pożyczka wymaga dołączenia umowy do PCC-3.

- Przygotuj wszystkie wymagane dokumenty, np. umowę pożyczki i dowód wpłaty.

- Upewnij się, że dane w deklaracji są zgodne z dokumentami.

- Przechowuj dokumenty w bezpiecznym miejscu na wypadek kontroli.

- W razie wątpliwości skonsultuj się z doradcą podatkowym.

Jak uniknąć problemów z PCC-3 i pożyczkami?

W artykule wyjaśniliśmy, że dołączenie umowy pożyczki do PCC-3 zależy od jej rodzaju. W przypadku pożyczek rodzinnych nie ma takiego obowiązku, ale dokumenty należy przechowywać na wypadek kontroli. Dla pożyczek biznesowych umowa jest wymagana, a jej brak może skutkować karami finansowymi.

Podkreśliliśmy również, że przygotowanie dokumentów to klucz do uniknięcia problemów. Wskazaliśmy, jakie dokumenty są potrzebne w różnych sytuacjach, np. umowa pożyczki i dowód wpłaty dla pożyczek związanych z działalnością gospodarczą. Warto też skonsultować się z doradcą podatkowym, aby uniknąć błędów w deklaracji.

Na koniec przypomnieliśmy, że przechowywanie dokumentów jest równie ważne jak ich dołączenie. Nawet jeśli umowa nie jest wymagana do PCC-3, powinna być dostępna na żądanie urzędu skarbowego. To proste kroki, które pomogą uniknąć niepotrzebnych konsekwencji prawnych i finansowych.