Decyzja między kontem oszczędnościowym a lokatą może mieć znaczący wpływ na Twoje finanse. Obie opcje pozwalają oszczędzać, ale różnią się pod względem elastyczności, oprocentowania i dostępu do środków. Wybór odpowiedniego produktu zależy od Twoich indywidualnych potrzeb i celów finansowych.

Konto oszczędnościowe oferuje swobodny dostęp do pieniędzy, co jest idealne dla osób, które chcą mieć środki pod ręką. Z kolei lokata wymaga zablokowania kapitału na określony czas, ale w zamian oferuje wyższe oprocentowanie. Zrozumienie tych różnic pomoże Ci uniknąć niepotrzebnych strat i maksymalizować zyski. Kluczowe wnioski:- Konto oszczędnościowe zapewnia elastyczność – możesz wypłacić środki w dowolnym momencie bez utraty odsetek.

- Lokata oferuje wyższe oprocentowanie, ale wymaga zablokowania pieniędzy na określony czas.

- Wypłata środków z lokaty przed terminem może skutkować utratą odsetek lub karą finansową.

- Konto oszczędnościowe jest zakładane na czas nieokreślony, a lokata ma określony okres trwania.

- Wybór między tymi produktami zależy od Twoich potrzeb – elastyczności lub wyższego zysku.

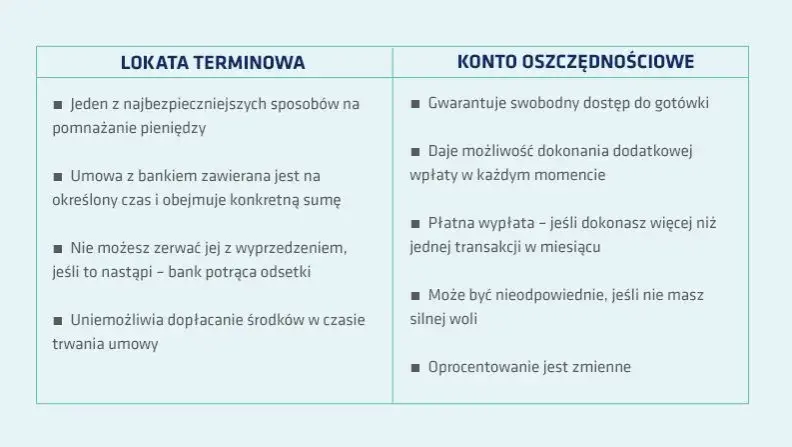

Konto oszczędnościowe a lokata – podstawowe różnice

Czym się różni konto oszczędnościowe od lokaty? To pytanie zadaje sobie wielu osób, które chcą efektywnie zarządzać swoimi oszczędnościami. Główna różnica polega na dostępie do środków – konto oszczędnościowe pozwala na swobodne wypłacanie pieniędzy, podczas gdy lokata wymaga zablokowania kapitału na określony czas.Konto oszczędnościowe jest zakładane na czas nieokreślony i nie odnawia się automatycznie. Z kolei lokata ma ściśle określony okres trwania, który może wynosić od kilku miesięcy do kilku lat. Dodatkowo, lokaty mogą być odnawialne lub nieodnawialne, co wpływa na ich elastyczność.

Elastyczność konta oszczędnościowego – dostęp do środków w każdej chwili

Jedną z największych zalet konta oszczędnościowego jest elastyczność. Możesz wypłacić pieniądze w dowolnym momencie bez utraty odsetek. To idealne rozwiązanie dla osób, które chcą mieć dostęp do swoich oszczędności w razie nagłych potrzeb.

Ta swoboda sprawdza się szczególnie w sytuacjach awaryjnych, takich jak nieprzewidziane wydatki czy nagłe zmiany w planach finansowych. Dzięki temu konto oszczędnościowe jest bardziej uniwersalne niż lokata.

Lokata terminowa – wyższe oprocentowanie za brak dostępu do pieniędzy

Lokata terminowa oferuje wyższe oprocentowanie niż konto oszczędnościowe, ale wymaga zablokowania środków na określony czas. To dobre rozwiązanie dla osób, które mają stabilną sytuację finansową i nie potrzebują dostępu do oszczędności w najbliższym czasie.

Jednak wcześniejsza wypłata środków z lokaty może skutkować utratą odsetek lub karą finansową. Dlatego przed założeniem lokaty warto dokładnie przemyśleć, czy nie będziesz potrzebować tych pieniędzy przed końcem okresu trwania.

- Oprocentowanie – lokata zazwyczaj oferuje wyższe stopy procentowe niż konto oszczędnościowe.

- Dostępność środków – konto oszczędnościowe pozwala na swobodne wypłaty, lokata wymaga zablokowania kapitału.

- Czas trwania – konto oszczędnościowe jest otwarte na czas nieokreślony, lokata ma ściśle określony termin.

- Elastyczność – konto oszczędnościowe jest bardziej elastyczne, lokata mniej.

- Ryzyko – wcześniejsza wypłata z lokaty może skutkować utratą odsetek.

Kiedy wybrać konto oszczędnościowe, a kiedy lokatę?

Wybór między kontem oszczędnościowym a lokatą zależy od Twoich potrzeb finansowych. Konto oszczędnościowe sprawdzi się, jeśli potrzebujesz szybkiego dostępu do środków. To idealne rozwiązanie dla osób, które chcą oszczędzać, ale jednocześnie zachować elastyczność.

Z kolei lokata jest lepszym wyborem, gdy masz pewność, że nie będziesz potrzebować pieniędzy przez określony czas. Dzięki wyższemu oprocentowaniu możesz osiągnąć większy zysk, ale kosztem braku dostępu do środków.

Oprocentowanie – co przynosi większy zysk?

Lokaty zazwyczaj oferują wyższe oprocentowanie niż konta oszczędnościowe. To sprawia, że są atrakcyjne dla osób, które chcą maksymalizować zyski z oszczędności. Jednak różnice w oprocentowaniu mogą być znaczące w zależności od banku.Na wysokość oprocentowania wpływają również czynniki takie jak długość trwania lokaty czy aktualna sytuacja na rynku finansowym. Warto porównać oferty różnych banków, aby znaleźć najlepszą opcję dla siebie.

| Bank | Oprocentowanie konta oszczędnościowego | Oprocentowanie lokaty (12 miesięcy) |

| Bank A | 2,5% | 4,0% |

| Bank B | 2,0% | 3,8% |

| Bank C | 2,2% | 4,2% |

Ryzyko i bezpieczeństwo – co lepiej chroni Twoje oszczędności?

Lokata wiąże się z pewnym ryzykiem – wcześniejsza wypłata środków może skutkować utratą odsetek. To ważne, aby dokładnie przemyśleć, czy nie będziesz potrzebować tych pieniędzy przed końcem okresu trwania lokaty.

Z drugiej strony, konto oszczędnościowe jest bardziej bezpieczne pod względem dostępu do środków. Możesz wypłacić pieniądze w każdej chwili bez obawy o utratę zysków. Jednak oprocentowanie jest zazwyczaj niższe niż w przypadku lokaty.

Czytaj więcej: KRD - problem: Rozwiązania i porady dla osób z długami w KRD

Jak wybrać najlepszą opcję dla swoich oszczędności?

Wybór między kontem oszczędnościowym a lokatą zależy od Twoich priorytetów finansowych. Jeśli zależy Ci na elastyczności i szybkim dostępie do środków, konto oszczędnościowe będzie lepszym rozwiązaniem. Z kolei lokata oferuje wyższe oprocentowanie, ale wymaga zablokowania pieniędzy na określony czas.

W artykule porównaliśmy obie opcje pod kątem oprocentowania, dostępności środków oraz ryzyka. Na przykład, lokata w Banku C oferuje oprocentowanie 4,2%, podczas gdy konto oszczędnościowe w tym samym banku ma tylko 2,2%. Jednak wcześniejsza wypłata z lokaty może skutkować utratą odsetek, co jest istotnym ryzykiem.

Podsumowując, konto oszczędnościowe jest bezpieczniejsze pod względem dostępu do środków, a lokata przynosi większy zysk, ale wymaga rezygnacji z elastyczności. Wybór zależy od Twoich indywidualnych potrzeb i planów finansowych.