Lokaty bankowe to popularny sposób na pomnażanie oszczędności, ale wielu inwestorów nie wie, jak dokładnie obliczyć zyski. Aby uniknąć błędów i lepiej zrozumieć, ile można zarobić, warto poznać podstawowe zasady obliczania lokat. Wystarczy znać kilka kluczowych parametrów, takich jak kwota depozytu, oprocentowanie oraz okres trwania lokaty.

W tym artykule dowiesz się, jak krok po kroku obliczyć zyski z lokaty, uwzględniając różne czynniki, takie jak kapitalizacja odsetek czy podatki. Dzięki praktycznym przykładom i wskazówkom unikniesz częstych błędów i podejmiesz bardziej świadome decyzje finansowe.

Kluczowe wnioski:- Do obliczenia zysków z lokaty potrzebujesz kwoty depozytu, oprocentowania oraz okresu trwania lokaty.

- Kapitalizacja odsetek znacząco wpływa na końcowy zysk – im częstsza, tym większe korzyści.

- Podatki od zysków z lokat mogą zmniejszyć końcową kwotę, dlatego warto je uwzględnić w obliczeniach.

- Proste odsetki są łatwiejsze do obliczenia, ale lokaty z kapitalizacją mogą przynieść większe zyski.

- Unikaj błędów, takich jak pomijanie minimalnej kwoty lokaty lub nieuwzględnianie okresu kapitalizacji.

Jak działa lokata bankowa i od czego zależy zysk

Lokata bankowa to produkt finansowy, który pozwala pomnażać oszczędności poprzez deponowanie środków w banku. W zamian za zdeponowaną kwotę bank oferuje oprocentowanie, które jest głównym źródłem zysku. Im wyższe oprocentowanie, tym większe korzyści dla klienta.Zysk z lokaty zależy od kilku kluczowych czynników. Poza oprocentowaniem, ważne są również okres trwania lokaty oraz sposób naliczania odsetek. Warto zwrócić uwagę na minimalną kwotę depozytu, która może wpłynąć na dostępność niektórych ofert.

Oprocentowanie lokaty – jak wpływa na końcowy zysk

Oprocentowanie to procentowa stawka, którą bank płaci za przechowywanie Twoich pieniędzy. Może być stałe lub zmienne, ale w przypadku lokat najczęściej spotyka się stałe oprocentowanie. Im wyższa wartość, tym większy zysk na koniec okresu lokaty.

Warto pamiętać, że oprocentowanie podawane jest zwykle w skali roku. Oznacza to, że jeśli lokata trwa krócej niż 12 miesięcy, zysk będzie proporcjonalnie mniejszy. Przykładowo, przy oprocentowaniu 5% w skali roku i lokacie 6-miesięcznej, zysk wyniesie około 2,5%.

Kapitalizacja odsetek – dlaczego to ważne dla Twoich oszczędności

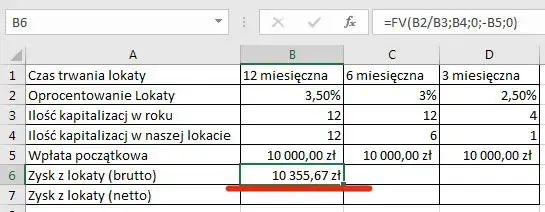

Kapitalizacja odsetek to proces, w którym odsetki są doliczane do kapitału, a następnie naliczane od nowej, większej kwoty. Dzięki temu zysk rośnie wykładniczo, a nie liniowo. To jeden z najważniejszych czynników wpływających na końcowy zysk z lokaty.

Najczęściej spotykane rodzaje kapitalizacji to miesięczna, kwartalna i roczna. Im częstsza kapitalizacja, tym większe korzyści. Przykładowo, lokata z kapitalizacją miesięczną przyniesie większy zysk niż ta z kapitalizacją roczną, nawet przy tym samym oprocentowaniu.

- Oprocentowanie – decyduje o wysokości zysku z lokaty.

- Kapitalizacja odsetek – wpływa na to, jak szybko rosną Twoje oszczędności.

- Okres trwania lokaty – im dłuższy, tym większy potencjalny zysk.

Jak obliczyć zyski z lokaty krok po kroku

Aby obliczyć zyski z lokaty, potrzebujesz trzech podstawowych informacji: kwoty depozytu, oprocentowania oraz okresu trwania lokaty. Wzór na proste odsetki to: zysk = kwota depozytu × oprocentowanie × (okres trwania / 12). To najprostszy sposób, aby oszacować, ile możesz zarobić.

Jeśli lokata oferuje kapitalizację odsetek, obliczenia są nieco bardziej skomplikowane. W tym przypadku używa się wzoru na odsetki składane: zysk = kwota depozytu × (1 + oprocentowanie / liczba kapitalizacji) ^ (liczba kapitalizacji × okres trwania). Dzięki temu uwzględniasz, że odsetki są doliczane do kapitału i naliczane od nowej kwoty.

Przykłady obliczeń zysków z lokaty

Przykład 1: Lokata na 10 000 zł z oprocentowaniem 5% w skali roku i okresem 12 miesięcy. Przy odsetkach prostych zysk wyniesie 500 zł. Jeśli lokata oferuje kapitalizację miesięczną, zysk wzrośnie do około 511 zł.

Przykład 2: Lokata na 20 000 zł z oprocentowaniem 4% i okresem 6 miesięcy. Przy odsetkach prostych zysk wyniesie 400 zł. Przy kapitalizacji kwartalnej zysk zwiększy się do około 404 zł. Jak widać, kapitalizacja ma znaczenie nawet przy krótszych okresach.

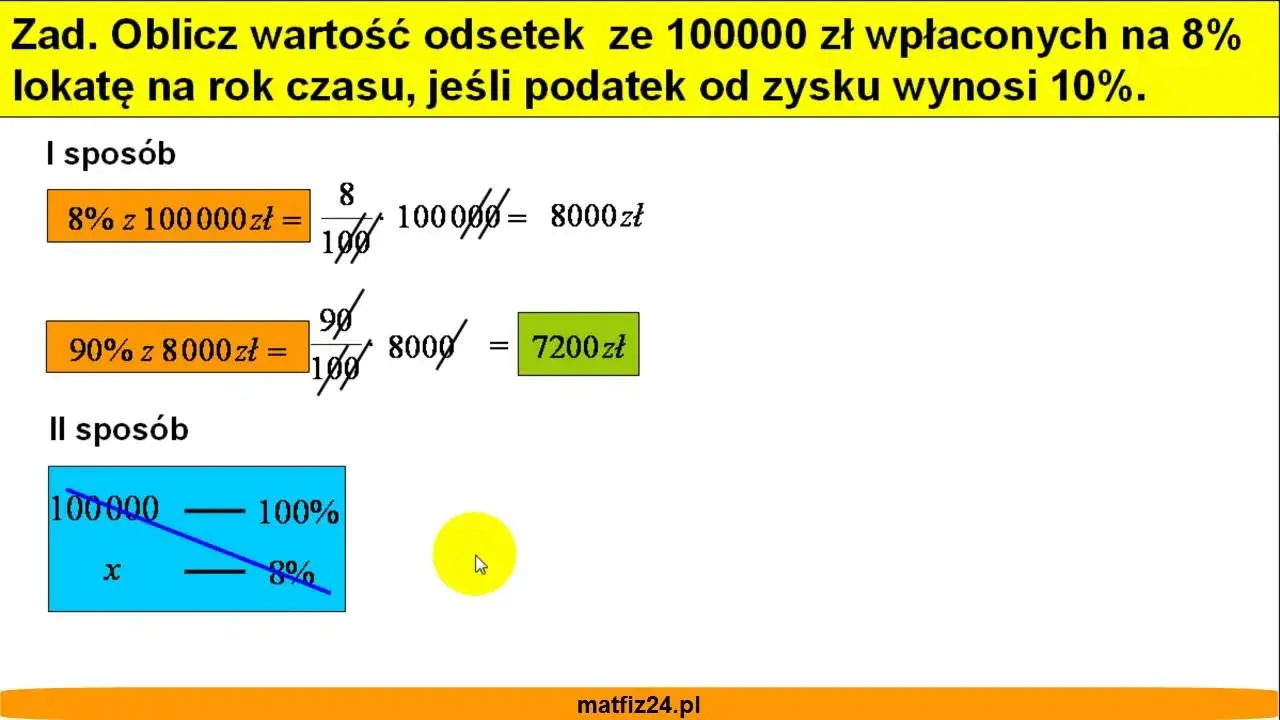

Podatki od lokat – jak wpływają na końcowy zysk

Zyski z lokat są obciążone podatkiem od zysków kapitałowych, tzw. podatkiem Belki. Stawka wynosi 19% i jest automatycznie potrącana przez bank. Oznacza to, że zysk netto będzie niższy niż wynikający z obliczeń.Przykładowo, jeśli zarobisz 500 zł na lokacie, po odliczeniu podatku zostanie Ci 405 zł. Dlatego warto uwzględnić podatek w swoich kalkulacjach, aby uniknąć niespodzianek.

| Oprocentowanie | Okres trwania | Zysk brutto | Zysk netto (po podatku) |

| 4% | 12 miesięcy | 400 zł | 324 zł |

| 5% | 6 miesięcy | 250 zł | 202,50 zł |

| 3% | 24 miesiące | 600 zł | 486 zł |

- Nie uwzględnianie podatku Belki w obliczeniach.

- Pomijanie wpływu kapitalizacji odsetek na końcowy zysk.

- Brak porównania różnych ofert bankowych przed wyborem lokaty.

Czytaj więcej: Ile zarabia Ronaldo dziennie? Zaskakujące fakty o zarobkach

Jak maksymalizować zyski z lokaty bankowej

W artykule pokazaliśmy, że kluczem do większych zysków z lokaty jest zrozumienie, jak działają odsetki i podatki. Przykłady obliczeń dla różnych kwot i okresów trwania lokat pokazują, że nawet niewielkie różnice w oprocentowaniu czy kapitalizacji mogą znacząco wpłynąć na końcowy zysk. Warto zwrócić uwagę na to, że kapitalizacja odsetek, zwłaszcza miesięczna, może zwiększyć zysk nawet o kilkadziesiąt złotych.

Nie zapominajmy również o podatku Belki, który obniża zysk netto o 19%. Przykładowo, przy zysku brutto 500 zł, po odliczeniu podatku zostaje 405 zł. Dlatego zawsze warto uwzględnić ten czynnik w swoich kalkulacjach, aby uniknąć niespodzianek. Porównanie różnych ofert bankowych i zrozumienie, jak działa kapitalizacja, to klucz do świadomego inwestowania.

Podsumowując, obliczanie zysków z lokaty wymaga uwzględnienia nie tylko oprocentowania, ale także okresu trwania, kapitalizacji odsetek i podatków. Dzięki temu możemy lepiej zaplanować nasze oszczędności i uniknąć częstych błędów, takich jak pomijanie podatku czy niewłaściwe porównywanie ofert.