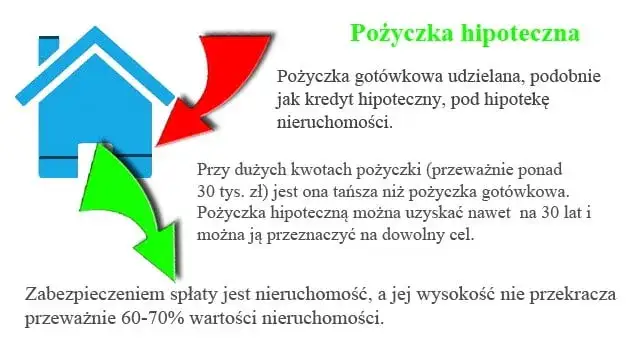

Pożyczka hipoteczna to rozwiązanie finansowe, które pozwala uzyskać środki pod zastaw nieruchomości. W przeciwieństwie do kredytu hipotecznego, pieniądze z pożyczki można przeznaczyć na dowolny cel, co czyni ją elastycznym narzędziem dla osób potrzebujących większych kwot. Warto jednak dokładnie zrozumieć, jak działa ten produkt i jakie niesie ze sobą korzyści oraz ryzyka.

W tym artykule wyjaśniamy, czym jest pożyczka hipoteczna, jak przebiega proces jej uzyskania oraz jakie są jej główne zalety i wady. Dowiesz się również, kiedy warto rozważyć to rozwiązanie i na co zwrócić uwagę, aby uniknąć niepotrzebnych kosztów.

Kluczowe informacje:- Pożyczka hipoteczna to produkt finansowy, w którym nieruchomość stanowi zabezpieczenie.

- Środki z pożyczki można przeznaczyć na dowolny cel, np. remont, inwestycje czy spłatę innych zobowiązań.

- Kwota pożyczki nie może przekroczyć wartości nieruchomości będącej zabezpieczeniem.

- Proces uzyskania pożyczki wymaga spełnienia określonych warunków, m.in. oceny zdolności kredytowej.

- Pożyczka hipoteczna może być korzystna, ale wiąże się z ryzykiem utraty nieruchomości w przypadku braku spłaty.

Czym jest pożyczka hipoteczna i jak działa?

Pożyczka hipoteczna to produkt finansowy, w którym bank udziela środków pod zastaw nieruchomości. W przeciwieństwie do kredytu hipotecznego, pieniądze te można przeznaczyć na dowolny cel, np. remont, inwestycje czy spłatę innych zobowiązań. Kwota pożyczki nie może przekroczyć wartości nieruchomości będącej zabezpieczeniem.Mechanizm działania jest prosty: bank ocenia wartość nieruchomości i na jej podstawie określa maksymalną kwotę pożyczki. Następnie zawierana jest umowa, w której nieruchomość stanowi zabezpieczenie spłaty. W przypadku braku regulowania rat, bank ma prawo przejąć nieruchomość. To rozwiązanie jest szczególnie atrakcyjne dla osób, które potrzebują większych środków, ale nie chcą sprzedawać swojego majątku.

Pożyczka hipoteczna a kredyt hipoteczny – różnice

Choć oba produkty są związane z nieruchomościami, różnią się celem i zasadami działania. Pożyczka hipoteczna pozwala na wykorzystanie środków na dowolny cel, podczas gdy kredyt hipoteczny jest przeznaczony wyłącznie na zakup nieruchomości. To kluczowa różnica, która wpływa na elastyczność obu rozwiązań.

Kolejna różnica dotyczy zabezpieczenia. W przypadku pożyczki hipotecznej nieruchomość stanowi zabezpieczenie, ale nie musi być nowo zakupiona. W kredycie hipotecznym nieruchomość jest jednocześnie celem i zabezpieczeniem. Dodatkowo, procedury przyznawania pożyczki są często mniej skomplikowane niż w przypadku kredytu.

| Pożyczka hipoteczna | Kredyt hipoteczny |

| Środki na dowolny cel | Środki tylko na zakup nieruchomości |

| Mniej formalności | Więcej wymagań dokumentacyjnych |

| Elastyczne warunki spłaty | Długi okres kredytowania |

Kiedy warto wybrać pożyczkę hipoteczną?

Pożyczka hipoteczna sprawdza się w kilku sytuacjach. Po pierwsze, gdy potrzebujesz większych środków na remont lub modernizację nieruchomości. Po drugie, może być pomocna w spłacie innych zobowiązań, np. kredytów konsumpcyjnych. Po trzecie, to dobre rozwiązanie dla osób planujących inwestycje, które wymagają szybkiego dostępu do gotówki.

Zaletą pożyczki hipotecznej jest jej elastyczność. Nie musisz tłumaczyć bankowi, na co przeznaczysz środki, co daje większą swobodę. Dodatkowo, często oferuje niższe oprocentowanie niż inne formy pożyczek, co przekłada się na niższe koszty.Czytaj więcej: Kredyt - synonimy: Inne określenia dla pożyczki bankowej

Jak uzyskać pożyczkę hipoteczną – krok po kroku

Uzyskanie pożyczki hipotecznej wymaga przygotowania i spełnienia kilku warunków. Pierwszym krokiem jest złożenie wniosku w banku lub instytucji finansowej. Wniosek powinien zawierać podstawowe informacje o nieruchomości, która ma stanowić zabezpieczenie, oraz o Twojej sytuacji finansowej.

Następnie bank przeprowadzi wycenę nieruchomości. To kluczowy etap, ponieważ od wartości nieruchomości zależy maksymalna kwota pożyczki. Po wycenie bank oceni Twoją zdolność kredytową, analizując dochody, wydatki i historię kredytową. Jeśli wszystko będzie w porządku, otrzymasz ofertę z konkretnymi warunkami.Ostatnim krokiem jest podpisanie umowy i wypłata środków. Pamiętaj, że przed podpisaniem warto dokładnie przeanalizować warunki, zwłaszcza oprocentowanie i harmonogram spłat. To pomoże uniknąć niespodzianek w przyszłości.

Koszty pożyczki hipotecznej – na co zwrócić uwagę?

Pożyczka hipoteczna wiąże się z różnymi kosztami, które mogą wpłynąć na całkowity wydatek. Najważniejszym jest oprocentowanie, które decyduje o wysokości rat. Dodatkowo, banki często pobierają prowizję za udzielenie pożyczki, która może wynosić nawet kilka procent kwoty.

Inne koszty to ubezpieczenie nieruchomości, opłaty notarialne oraz ewentualne koszty wcześniejszej spłaty. Aby zminimalizować wydatki, warto porównać oferty kilku banków i negocjować warunki. Niektóre instytucje oferują promocje, np. brak prowizji za udzielenie pożyczki.

Ryzyko związane z pożyczką hipoteczną – jak je ograniczyć?

Zaciągnięcie pożyczki hipotecznej wiąże się z pewnym ryzykiem. Największym zagrożeniem jest utrata nieruchomości w przypadku braku spłaty zobowiązań. Dodatkowo, zmiany stóp procentowych mogą wpłynąć na wysokość rat, co może obciążyć budżet domowy.

Aby ograniczyć ryzyko, warto dokładnie zaplanować spłatę pożyczki. Można rozważyć ubezpieczenie na wypadek utraty pracy lub choroby, które zabezpieczy spłatę w trudnych sytuacjach. Ważne jest również regularne monitorowanie swoich finansów i unikanie dodatkowych zobowiązań.

- Upewnij się, że stać Cię na raty nawet w przypadku wzrostu stóp procentowych.

- Rozważ ubezpieczenie, które zabezpieczy spłatę w trudnych sytuacjach życiowych.

- Unikaj dodatkowych zobowiązań, które mogą obciążyć Twój budżet.

Jak bezpiecznie skorzystać z pożyczki hipotecznej?

Zaciągnięcie pożyczki hipotecznej to poważna decyzja, która wymaga starannego przygotowania. W artykule omówiliśmy, jak krok po kroku uzyskać taką pożyczkę, zwracając uwagę na konieczność przygotowania dokumentów i wyceny nieruchomości. Ważne jest, aby dokładnie przeanalizować oferty banków i negocjować warunki, co może znacząco obniżyć koszty.

Podkreśliliśmy również, że ryzyko związane z pożyczką hipoteczną można ograniczyć poprzez odpowiednie planowanie finansowe. Ubezpieczenie na wypadek utraty pracy czy choroby to skuteczne zabezpieczenie przed niespodziewanymi problemami. Dodatkowo, unikanie dodatkowych zobowiązań pomaga utrzymać stabilność budżetu domowego.

Podsumowując, pożyczka hipoteczna może być korzystnym rozwiązaniem, ale tylko wtedy, gdy jest dobrze przemyślana i zabezpieczona. Kluczem do sukcesu jest dokładna analiza warunków, regularne monitorowanie finansów oraz świadomość potencjalnych zagrożeń.