Rolnik ryczałtowy nie ma możliwości wystawienia faktury VAT, co może budzić wiele wątpliwości wśród osób prowadzących działalność rolniczą. Zamiast tego, to nabywca towarów lub usług od rolnika ryczałtowego musi wystawić fakturę VAT RR, która dokumentuje daną transakcję. Zrozumienie tych zasad jest kluczowe dla prawidłowego funkcjonowania zarówno rolników, jak i ich klientów.

W artykule przedstawimy najważniejsze informacje dotyczące wystawiania faktur przez rolników ryczałtowych oraz wymagania, jakie muszą spełniać faktury VAT RR. Dzięki temu każdy zainteresowany będzie mógł lepiej zrozumieć te przepisy i uniknąć potencjalnych problemów związanych z błędami w dokumentacji.

Kluczowe informacje:- Rolnik ryczałtowy nie może wystawić faktury VAT.

- Nabywca towarów lub usług od rolnika ryczałtowego jest zobowiązany do wystawienia faktury VAT RR.

- Faktura VAT RR musi zawierać dane sprzedawcy i nabywcy oraz inne wymagane informacje.

- Wystawienie faktury VAT RR jest obowiązkowe dla prawidłowego udokumentowania transakcji.

- Nieprzestrzeganie zasad wystawiania faktur może prowadzić do problemów prawnych.

Czy rolnik ryczałtowy może wystawić fakturę? Kluczowe informacje

Rolnik ryczałtowy nie ma prawa wystawiać faktury VAT. To kluczowa informacja, która wpływa na sposób, w jaki dokumentowane są transakcje w rolnictwie. Zamiast tego, obowiązek wystawienia faktury spoczywa na nabywcy towarów lub usług, który musi wystawić fakturę VAT RR. Zrozumienie tych zasad jest niezwykle ważne dla każdego rolnika ryczałtowego oraz jego klientów.Faktura VAT RR jest dokumentem, który potwierdza transakcję i musi zawierać określone elementy, takie jak dane sprzedawcy i nabywcy. Dobrze jest znać te przepisy, aby uniknąć problemów prawnych i finansowych. W artykule przedstawimy szczegóły dotyczące wystawiania faktur przez rolników ryczałtowych oraz wymagania związane z fakturą VAT RR.

Ograniczenia dotyczące wystawiania faktur przez rolników ryczałtowych

Rolnicy ryczałtowi muszą przestrzegać szczególnych przepisów dotyczących wystawiania faktur. Nie mogą oni wystawiać faktur VAT, co oznacza, że ich działalność jest ograniczona do innych form dokumentacji. W praktyce oznacza to, że rolnik ryczałtowy powinien być świadomy, jakie dokumenty są wymagane w jego przypadku.

W przypadku transakcji, w których bierze udział rolnik ryczałtowy, nabywca jest zobowiązany do wystawienia faktury VAT RR. To ważne, aby nabywcy byli świadomi swoich obowiązków, aby prawidłowo dokumentować zakupy od rolników ryczałtowych. W przeciwnym razie mogą napotkać trudności związane z rozliczeniami podatkowymi.

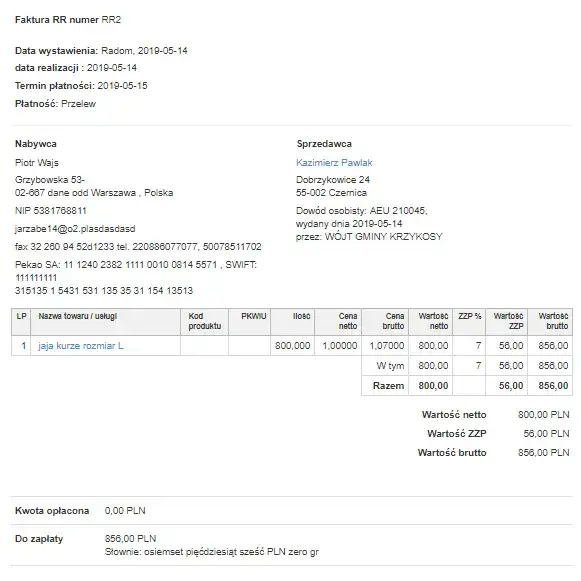

Kiedy i jak wystawia się fakturę VAT RR dla rolnika ryczałtowego

Fakturę VAT RR wystawia nabywca w momencie zakupu towarów lub usług od rolnika ryczałtowego. Wystawienie tej faktury jest obowiązkowe, aby transakcja mogła być prawidłowo udokumentowana. Proces ten powinien być przeprowadzony zgodnie z obowiązującymi przepisami prawa.

Aby wystawić fakturę VAT RR, nabywca musi zebrać wszystkie niezbędne informacje dotyczące rolnika oraz transakcji. Warto pamiętać, że faktura ta musi zawierać wszystkie wymagane dane, aby była ważna. Niezbędne elementy to m.in. dane sprzedawcy i nabywcy, a także szczegóły dotyczące towarów lub usług.

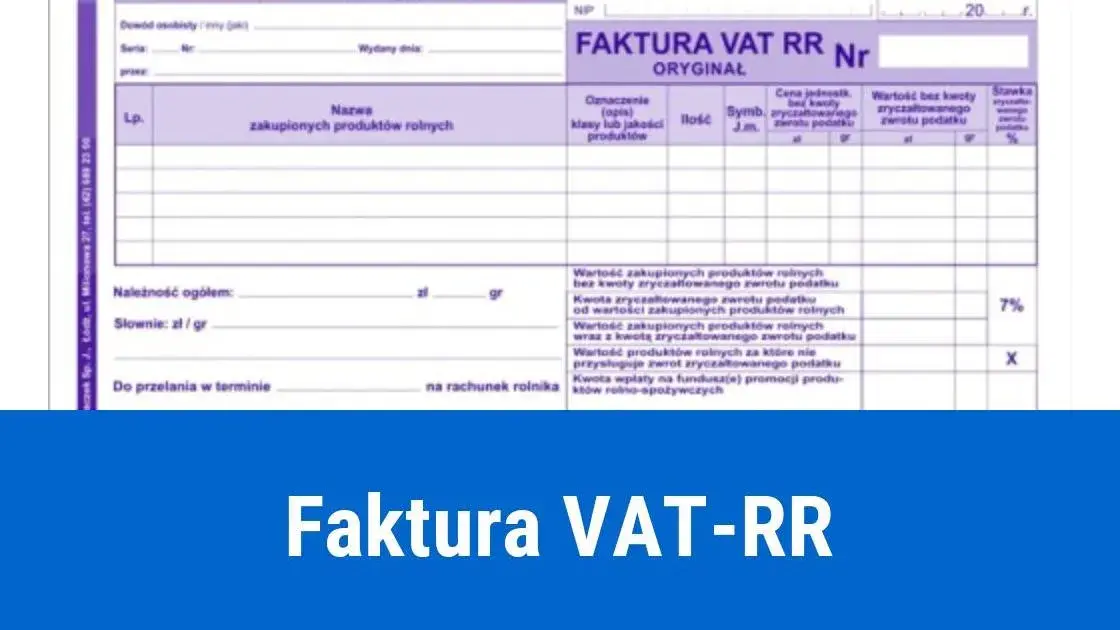

Jakie elementy powinna zawierać faktura VAT RR? Przykłady i wskazówki

Faktura VAT RR jest kluczowym dokumentem w transakcjach rolniczych. Musi zawierać szereg istotnych elementów, aby była ważna i zgodna z przepisami. Właściwe zrozumienie tych elementów pomoże zarówno rolnikom ryczałtowym, jak i ich klientom w prawidłowym dokumentowaniu transakcji.

Ważne jest, aby faktura VAT RR zawierała wszystkie wymagane informacje. Dzięki temu unikniemy problemów związanych z rozliczeniami podatkowymi. Poniżej przedstawiamy tabelę z wymaganymi danymi, które powinny znaleźć się na fakturze VAT RR.

| Element | Opis |

| Dane sprzedawcy | Imię, nazwisko, adres oraz NIP rolnika ryczałtowego. |

| Dane nabywcy | Imię, nazwisko, adres oraz NIP nabywcy towarów lub usług. |

| Data wystawienia | Data, kiedy faktura została wystawiona. |

| Opis towarów/usług | Dokładny opis sprzedawanych towarów lub świadczonych usług. |

| Kwota | Całkowita wartość transakcji, bez VAT. |

Wymagane dane na fakturze VAT RR dla rolnika ryczałtowego

Na fakturze VAT RR powinny znajdować się wszystkie niezbędne dane, które pozwolą na prawidłowe udokumentowanie transakcji. Przede wszystkim, należy podać dane sprzedawcy, które obejmują imię, nazwisko, adres oraz numer identyfikacji podatkowej (NIP). To podstawowe informacje, które muszą być zawarte.

Dodatkowo, ważne jest, aby faktura zawierała dane nabywcy. Nabywca również musi być zidentyfikowany poprzez imię, nazwisko, adres oraz NIP. Dokładność tych informacji jest kluczowa, aby uniknąć problemów podatkowych w przyszłości. Również data wystawienia faktury oraz opis towarów lub usług powinny być jasne i precyzyjne.Różnice między fakturą VAT a VAT RR w kontekście rolnictwa

Faktura VAT i faktura VAT RR różnią się w kilku kluczowych aspektach. Przede wszystkim, rolnik ryczałtowy nie ma prawa wystawiać faktury VAT, co oznacza, że wszelkie transakcje muszą być udokumentowane za pomocą faktury VAT RR. To istotna różnica, którą należy znać, aby prawidłowo prowadzić działalność rolniczą.

W przypadku faktury VAT RR, obowiązek wystawienia dokumentu spoczywa na nabywcy towarów lub usług. Oznacza to, że nabywca musi być odpowiedzialny za prawidłowe wypełnienie i przekazanie faktury, co wprowadza dodatkowe zobowiązania dla kupujących. Różnice te mają znaczenie dla wszystkich stron zaangażowanych w transakcje rolnicze.

Czytaj więcej: Co zrobić, gdy firma nie płaci za fakturę? Praktyczne kroki i porady prawne

Jakie są konsekwencje niewłaściwego wystawienia faktury? Unikaj problemów

Niewłaściwe wystawienie faktury może prowadzić do poważnych konsekwencji zarówno dla rolnika ryczałtowego, jak i dla nabywcy. Nieprzestrzeganie przepisów dotyczących faktur może skutkować problemami podatkowymi, a nawet karami finansowymi. Dlatego tak ważne jest, aby wszystkie dokumenty były wystawiane zgodnie z obowiązującymi regulacjami.

Rolnicy ryczałtowi muszą być świadomi, że niewłaściwe dane na fakturze VAT RR mogą prowadzić do odrzucenia dokumentu przez urząd skarbowy. Takie sytuacje mogą nie tylko wpłynąć na rozliczenia podatkowe, ale także na reputację rolnika. Warto zatem zwrócić szczególną uwagę na poprawność wszystkich informacji zawartych w fakturze.

Przykłady błędów przy wystawianiu faktur przez rolników ryczałtowych

Wśród najczęstszych błędów, jakie mogą wystąpić przy wystawianiu faktur VAT RR przez rolników ryczałtowych, znajduje się brak wymaganych danych. Na przykład, jeśli brakuje NIP sprzedawcy lub nabywcy, faktura może być uznana za nieważną. Takie niedopatrzenia mogą prowadzić do problemów z urzędami skarbowymi.

Innym częstym błędem jest nieprawidłowy opis towarów lub usług. Nieprecyzyjne lub niekompletne opisy mogą skutkować pytaniami ze strony nabywcy lub organów podatkowych. Warto również pamiętać, że błędne daty wystawienia faktury mogą wprowadzać zamieszanie w dokumentacji. Dlatego każdy rolnik ryczałtowy powinien dokładnie sprawdzać swoje faktury przed ich wydaniem.

Unikaj błędów przy wystawianiu faktur VAT RR, aby uniknąć problemów

Wystawianie faktur VAT RR przez rolników ryczałtowych wiąże się z wieloma obowiązkami, a niewłaściwe dane mogą prowadzić do poważnych konsekwencji. Brak wymaganych informacji, takich jak NIP sprzedawcy czy nabywcy, może skutkować unieważnieniem faktury przez urząd skarbowy. Dlatego kluczowe jest, aby rolnicy dokładnie sprawdzali swoje dokumenty przed ich wydaniem, aby uniknąć problemów podatkowych.

Oprócz braków w danych, nieprawidłowe opisy towarów lub usług oraz błędne daty wystawienia mogą prowadzić do zamieszania i dodatkowych pytań ze strony nabywców lub organów podatkowych. Z tego powodu, każdy rolnik ryczałtowy powinien być świadomy potencjalnych błędów i dbać o poprawność wszystkich informacji zawartych w fakturze, aby zapewnić sobie spokój i uniknąć nieprzyjemnych sytuacji.