Wiele osób zastanawia się, czy faktura proforma może być uznawana za dowód zakupu. W rzeczywistości faktura proforma to dokument, który nie potwierdza dokonania transakcji, a zatem nie może być traktowany jako dowód zakupu. Jej głównym celem jest przedstawienie oferty lub warunków sprzedaży, a nie potwierdzenie realizacji zakupu.

W artykule omówimy, dlaczego faktura proforma nie spełnia roli dokumentu księgowego oraz jakie są jej funkcje w procesie zakupowym. Zrozumienie tej kwestii jest kluczowe dla prawidłowego zarządzania dokumentacją finansową w firmie.

Kluczowe informacje:- Faktura proforma nie jest dokumentem księgowym i nie potwierdza transakcji.

- Jest to jedynie oferta lub wstępne potwierdzenie warunków sprzedaży.

- Faktura proforma nie może być używana jako dowód zakupu w przypadku reklamacji lub zwrotów.

- W Polsce faktura proforma ma swoje określone przepisy prawne, które warto znać.

- Właściwe zrozumienie roli faktury proforma pomaga uniknąć nieporozumień w transakcjach biznesowych.

Jak definiuje się fakturę proforma i jej funkcje w transakcjach?

Faktura proforma to dokument, który służy jako wstępne potwierdzenie warunków sprzedaży. Przede wszystkim informuje odbiorcę o kosztach, ilości oraz warunkach dostawy towarów lub usług. Nie jest to jednak dokument księgowy, co oznacza, że nie potwierdza faktycznego dokonania transakcji.

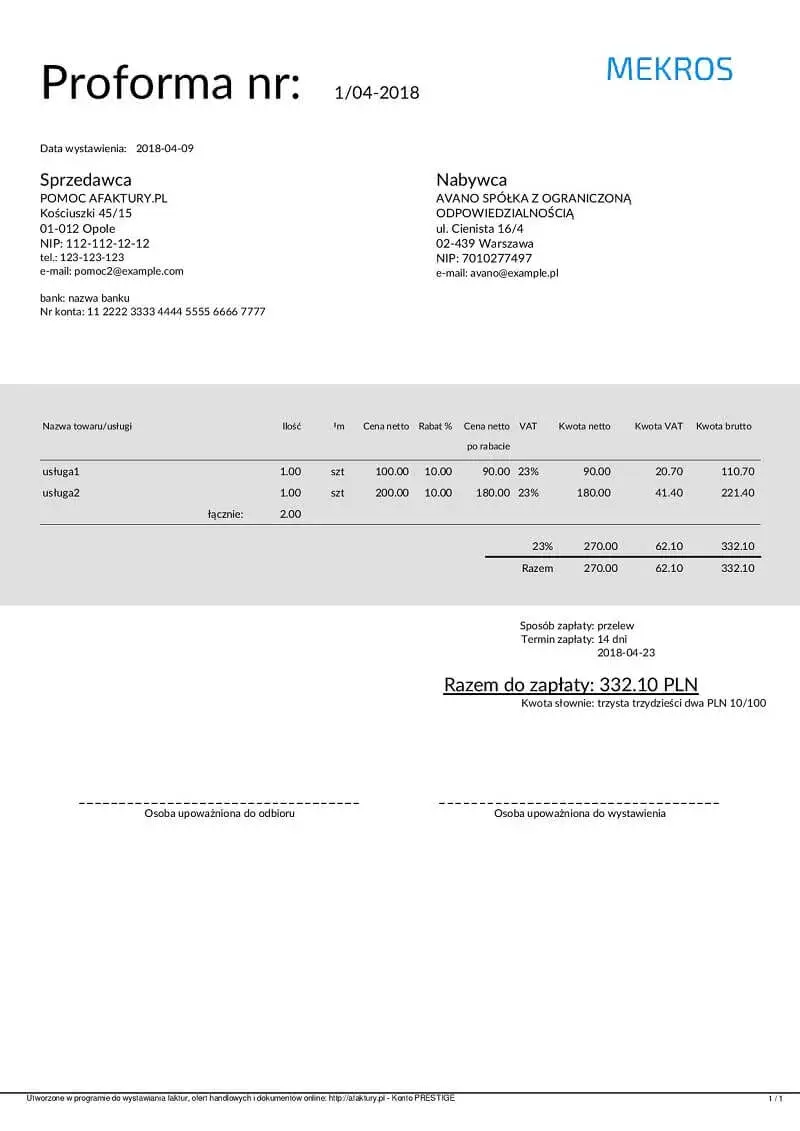

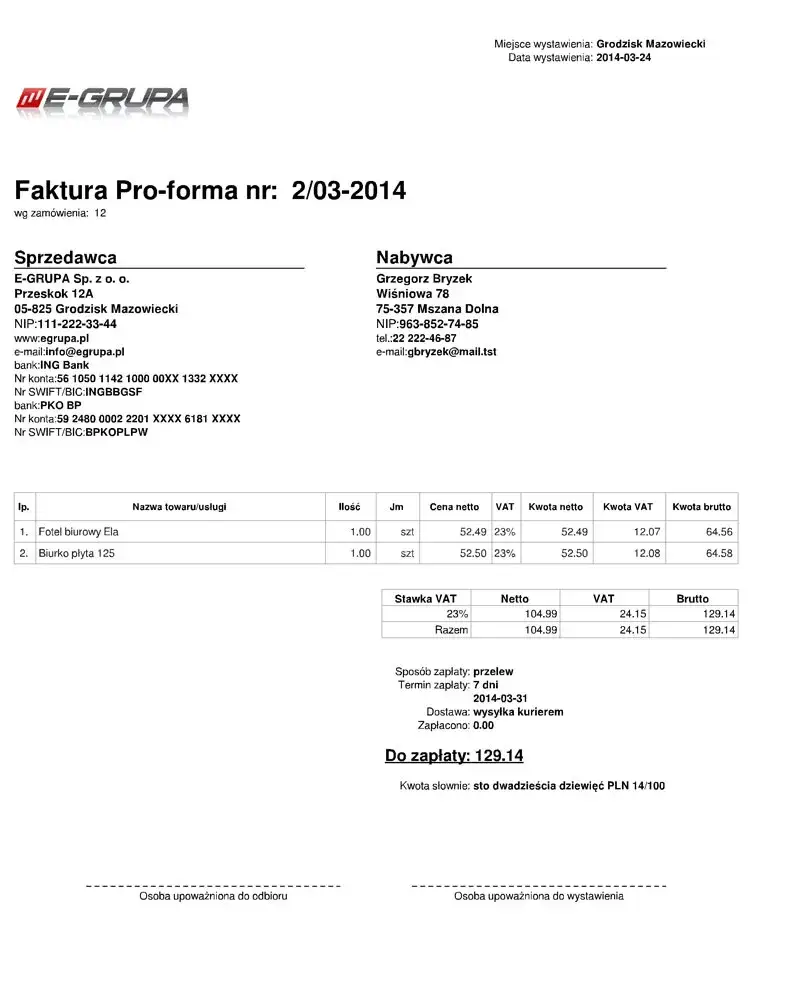

W praktyce faktura proforma jest często wykorzystywana w handlu międzynarodowym oraz w sytuacjach, gdy klient musi uiścić zaliczkę przed dostawą. Dzięki temu sprzedawca może zabezpieczyć swoje interesy, a kupujący ma jasność co do kosztów. Poniżej przedstawiamy tabelę, która porównuje faktury proforma z tradycyjnymi fakturami.

Czym różni się faktura proforma od tradycyjnej faktury?

Faktura proforma różni się od tradycyjnej faktury przede wszystkim swoim statusie prawnym. Podczas gdy tradycyjna faktura jest dokumentem księgowym, który potwierdza dokonanie transakcji, faktura proforma nie ma takiej mocy. Używa się jej głównie do przedstawienia oferty, co sprawia, że nie można jej traktować jako dowód zakupu.| Faktura proforma | Faktura tradycyjna |

| Nie jest dokumentem księgowym | Jest dokumentem księgowym |

| Potwierdza warunki sprzedaży | Potwierdza dokonanie transakcji |

| Używana przed dokonaniem płatności | Wystawiana po dokonaniu płatności |

| Może być używana w międzynarodowym handlu | Obowiązuje w transakcjach krajowych |

Dlaczego faktura proforma nie jest dowodem zakupu?

Faktura proforma nie jest uznawana za dowód zakupu, ponieważ nie spełnia wymogów dokumentu księgowego. Jej główną funkcją jest przedstawienie warunków sprzedaży, a nie potwierdzenie dokonania transakcji. Oznacza to, że faktura proforma nie może być używana do reklamacji lub zwrotów, co jest kluczowe w kontekście ochrony praw konsumentów.

Warto zauważyć, że w przypadku faktur tradycyjnych, które są dokumentami księgowymi, sytuacja wygląda zupełnie inaczej. Wydanie takiej faktury oznacza, że transakcja została zrealizowana, a to wiąże się z określonymi obowiązkami podatkowymi. Dlatego, aby uniknąć nieporozumień, ważne jest, aby przedsiębiorcy wiedzieli, że faktura proforma nie jest dokumentem, który potwierdza dokonanie zakupu.

Jakie są prawne aspekty faktur proforma w Polsce?

W Polsce faktura proforma jest regulowana przepisami prawa, które określają, w jakich sytuacjach można jej używać. Nie jest ona traktowana jako dokument księgowy, co oznacza, że nie podlega takim samym zasadom jak tradycyjna faktura. Istotne jest, aby przedsiębiorcy zdawali sobie sprawę, że faktura proforma nie może być używana do celów podatkowych.

Podstawowe przepisy dotyczące faktur proforma można znaleźć w Kodeksie cywilnym oraz w ustawach o rachunkowości. Zgodnie z tymi regulacjami, faktura proforma ma charakter informacyjny i nie może być traktowana jako dowód w postępowaniach sądowych. Oto kluczowe regulacje dotyczące faktur proforma:- Faktura proforma nie jest dokumentem księgowym.

- Nie stanowi podstawy do odliczenia VAT.

- Nie może być używana w reklamacji lub zwrotach.

- Wymaga potwierdzenia przez tradycyjną fakturę po dokonaniu transakcji.

Czytaj więcej: Co to jest BDO na fakturze i dlaczego jego brak może kosztować? Wyjaśniamy!

Przykłady i sytuacje, w których używa się faktury proforma

Faktura proforma znajduje zastosowanie w różnych sytuacjach, szczególnie w handlu międzynarodowym. Gdy przedsiębiorca sprzedaje towary za granicę, często wystawia fakturę proforma, aby określić warunki transakcji, takie jak cena, ilość i terminy dostawy. Dzięki temu kupujący ma jasność co do kosztów przed dokonaniem płatności, co jest istotne w przypadku dużych zamówień.

Innym przykładem użycia faktury proforma jest sytuacja, gdy klient musi uiścić zaliczkę przed otrzymaniem towaru. W takich przypadkach faktura proforma działa jako potwierdzenie warunków sprzedaży i umożliwia sprzedawcy zabezpieczenie swoich interesów. Warto zwrócić uwagę, że faktura proforma nie zastępuje tradycyjnej faktury, która jest wymagana po dokonaniu płatności.

Jak faktura proforma wpływa na proces zakupowy?

Faktura proforma odgrywa kluczową rolę w procesie zakupowym, ponieważ stanowi podstawę do dalszych działań. Daje kupującemu pewność co do ceny i warunków, co może przyspieszyć decyzję o zakupie. Dzięki niej sprzedawca może również lepiej zarządzać swoimi zapasami i planować produkcję, wiedząc, jakie zamówienia są w drodze.

Najczęstsze mity dotyczące faktur proforma i ich wyjaśnienie

Wokół faktur proforma krąży wiele mitów, które mogą wprowadzać w błąd zarówno sprzedawców, jak i kupujących. Na przykład, niektórzy mogą sądzić, że faktura proforma jest wystarczająca do dokonania zwrotu towaru, co jest nieprawdziwe. W rzeczywistości, aby zrealizować zwrot, konieczna jest tradycyjna faktura, która potwierdza dokonanie transakcji.

Innym popularnym mitem jest przekonanie, że faktura proforma może być traktowana jako dowód zakupu. Jednak faktura proforma nie ma mocy prawnej jako dokument księgowy, co oznacza, że nie może być używana w sytuacjach wymagających formalnych dowodów transakcji. Warto zatem edukować klientów na temat rzeczywistych funkcji i ograniczeń faktur proforma.

Jakie konsekwencje niesie za sobą mylenie faktur proforma z dowodem zakupu?

Mylenie faktur proforma z dowodem zakupu może prowadzić do poważnych konsekwencji zarówno dla sprzedawców, jak i kupujących. Klienci, którzy błędnie uznają fakturę proforma za dokument potwierdzający transakcję, mogą mieć trudności z reklamacjami lub zwrotami towarów. To z kolei może wpłynąć na ich zaufanie do sprzedawcy.

Przedsiębiorcy również mogą ponieść straty finansowe, jeśli nie będą potrafili właściwie zarządzać dokumentacją. Dlatego tak ważne jest, aby zarówno sprzedawcy, jak i klienci mieli świadomość różnic między fakturą proforma a tradycyjną fakturą. Właściwe zrozumienie tych kwestii pozwoli uniknąć nieporozumień i problemów prawnych.

Faktura proforma nie jest dowodem zakupu i ma ograniczone zastosowanie

W artykule wyjaśniono, że faktura proforma nie jest dokumentem księgowym i nie potwierdza dokonania transakcji, co sprawia, że nie może być uznawana za dowód zakupu. Przykłady zastosowania faktur proforma w handlu międzynarodowym oraz w sytuacjach wymagających zaliczek pokazują, że ich główną funkcją jest przedstawienie warunków sprzedaży, a nie finalizacja transakcji. Właściwe zrozumienie tej różnicy jest kluczowe dla uniknięcia nieporozumień w procesie zakupowym.

Artykuł podkreśla również, że mylenie faktur proforma z tradycyjnymi fakturami może prowadzić do poważnych konsekwencji, takich jak trudności z reklamacjami czy zwrotami towarów. Edukacja klientów i przedsiębiorców na temat prawnych aspektów faktur proforma oraz ich ograniczeń jest niezbędna, aby zapewnić prawidłowe zarządzanie dokumentacją i uniknąć problemów finansowych oraz prawnych. Właściwe podejście do faktur proforma jest kluczowe dla budowania zaufania w relacjach biznesowych.